万一のときにも、

働けなくなったときにも、

月々の収入をご家族に

遺したい方におすすめ

家計保障定期保険NEO[無配当]

5疾病・障害・介護保障プラン

家計保障定期保険(無解約返戻金型)

就業不能保障特約(Ⅲ型)/特定疾病・就業不能保険料払込免除特則(Ⅲ型)付加

主な特長

-

特長1

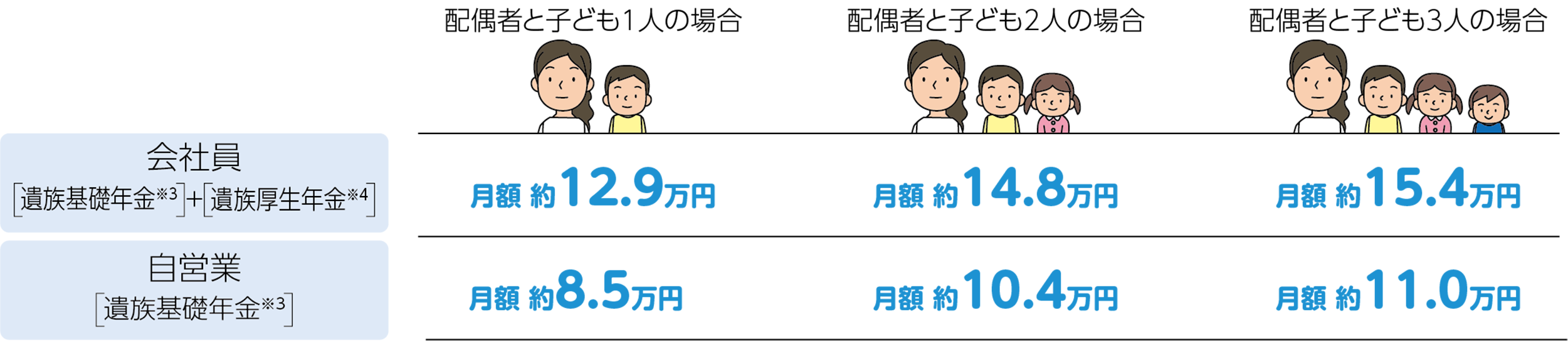

「死亡」または「高度障害状態」になった場合、毎月一定の給付金をお受け取りいただけます!

万一の場合に、ご家族に支給される遺族年金だけでは必要な保障額全てをカバーできないことがあります。

本商品にご加入いただくことで、遺族年金とあわせて毎月の保障を準備することができます。配偶者(無職・女性)とお子様(18歳まで)が受け取れる「遺族年金」の金額は…

- *令和5年度の新規裁定者(67歳以下)の価額

- 本記載は、2024年2月現在の遺族年金(社会保険制度)の概要を説明したものです。詳細につきましては、所轄の年金事務所等にご確認ください。

- ※1 遺族基礎年金は、子どもが18歳に達すると原則、減額または支給停止となります。

- ※2 遺族厚生年金は、次の条件により計算した一例です。

/平均標準報酬月額:30万円… 平成15年3月以前の被保険者期間:74か月

/平均標準報酬額:40万円… 平成15年4月以降の被保険者期間:250か月 - *保険金請求時にお申し出いただくことにより、給付金の毎月受取にかえて、保険金の全額または一部の一時受取を選択することもできます。

-

特長2

喫煙状況や健康状態等によって、保険料が割安になります!

喫煙状況や健康状態等が当社の定める基準を満たす場合、標準保険料率よりも割安な保険料でお申し込みいただけます。

-

特長3

(就業不能保障特約:Ⅲ型)5疾病で入院し治療を受けた場合に一時金を、5疾病で働けなくなった場合等に毎月のお給料のように給付金を、お受け取りいただけます!

5疾病の治療で入院をしたとき、一時金をお受け取りいただけます。(5疾病初期入院給付金)

5疾病の治療のため所定の入院をしたとき、就業不能給付金(特約給付金月額)の2か月分をお受け取りいただけます。

支払限度回数は保険期間を通じて1回です。入院時に、治療費以外に発生する費用の例

等

5疾病による所定の入院・在宅療養状態、病気やケガで所定の障害状態、介護が必要な所定の状態になられたときに、毎月給付金をお受け取りいただけます。 (就業不能給付金)

お支払事由に該当したとき、就業不能給付金(特約給付金月額)を給付金支払期間満了日まで毎月お受け取りいただけます。

就業不能給付金の支払対象となった場合、定期的なご申告をいただくことなく、継続的に給付金をお受け取りいただけます。

働けなくなると生活にはどのような影響があるでしょうか?

- [注]数字は端数処理の関係上、合計が100%になっておりません。

- 「就業不能に関する調査」当社調べ(2020年8月)

-

特長4

(特定疾病・就業不能保険料払込免除特則:Ⅲ型)所定の疾病状態になられたとき、病気やケガで所定の障害状態、介護が必要な状態になられたとき、その後の保険料はいただきません!

本ページでご紹介している、「家計保障定期保険NEO 5疾病・障害・介護保障プラン」以外に、「家計保障定期保険NEO(主契約のみ)」「家計保障定期保険NEO 5疾病保障プラン」「家計保障定期保険NEO 障害・介護保障プラン」のご用意もございます。

詳しくは、資料請求いただくか無料相談をご利用ください。

この商品を詳しく知りたい方は、

お気軽にご相談ください。

詳しいパンフレットを送付いたします。

じっくり検討したい方におススメです。

保険の無料相談

お客様ひとりひとりに最適な

保険のご提案をいたします。

無理な勧誘や営業はございません。

申込方法

対面じっくり検討

通販手軽に郵送

インターネットいつでも簡単

保険料例

月々の保険料

試算条件

口座振替扱

保険期間(家計保障期間)・保険料払込期間:60歳まで

最低支払保証期間:2年(主契約・特約共通)

[主契約]基準給付金月額:15万円

[就業不能保障特約:Ⅲ型]特約給付金額:10万円 給付金支払期間:2年

特定疾病・就業不能保険料払込免除特則(Ⅲ型)、就業不能保障特約(Ⅲ型)付加

(単位:円)

| 非喫煙者優良体保険料率 | 喫煙者優良体保険料率 | |||

|---|---|---|---|---|

| ご契約年齢 |

男性

|

女性

|

男性

|

女性

|

| 30歳 | 3,835 | 2,990 | 4,995 | 4,445 |

| 40歳 | 4,955 | 4,150 | 6,400 | 5,225 |

| 50歳 | 6,195 | 4,745 | 7,695 | 5,835 |

- ※上記プランは「保険料見積もり・シミュレーション」ページの「給付金支払期間:2年、最低支払保証期間:2年プラン」の「基本の保障」にあたる保険料です。「オプション」となっている「就業不能一時金特約」は含まれておりません。ご契約年齢に応じた詳細な保険料は、「保険料見積もり・シミュレーション」でご確認ください。

- ※お客様に応じた様々なプランをご用意していますので、ぜひ資料請求いただくか、無料相談をご利用ください。

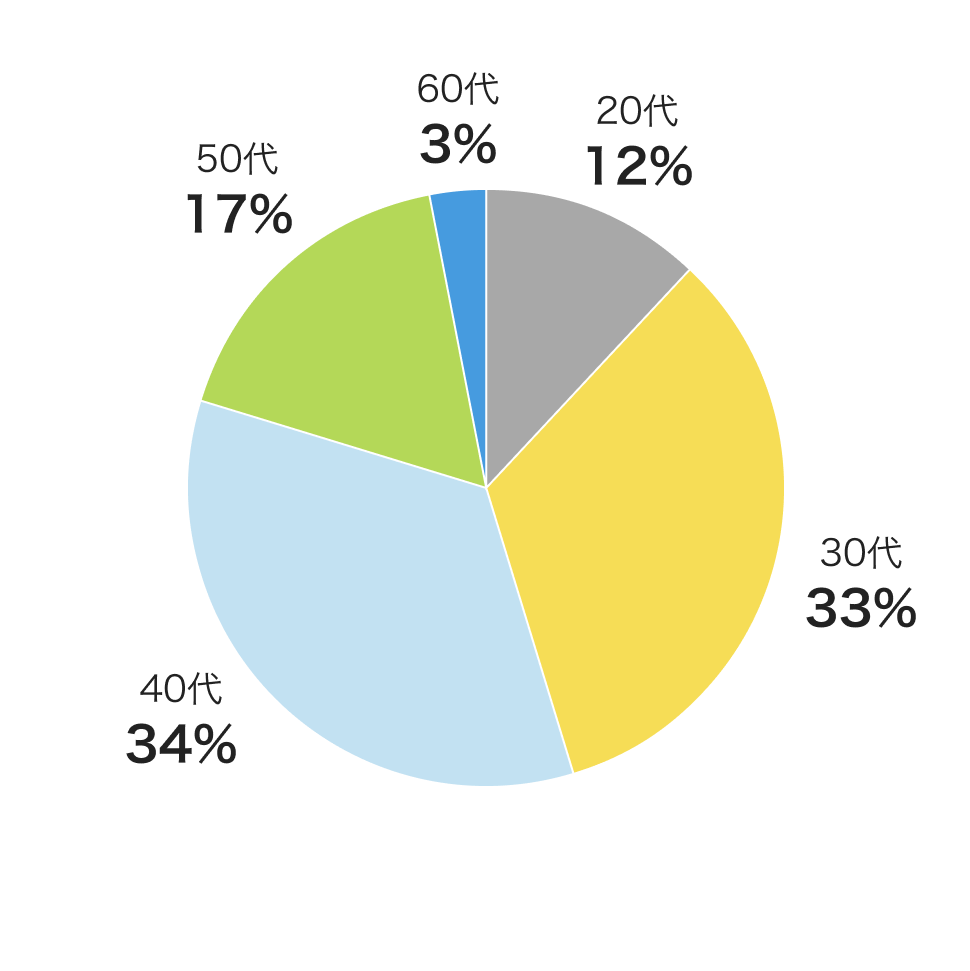

年代別加入商品ランキング

各年代ごとに様々な心配事があります。当社では様々な心配事に備えることができる商品をご用意しております。

|

~10代

|

20代

|

30代

|

40代

|

50代

|

60代

|

70代~

|

|

|---|---|---|---|---|---|---|---|

|

1位

|

|||||||

|

2位

|

|||||||

|

3位

|

|||||||

|

4位

|

|||||||

|

5位

|

- ※2023年4月~2024年3月のご加入データより

同世代の加入例

幅広い年代の方にご加入をいただいております。

- ※2023年4月~2024年3月のご加入データより

当社商品に対する契約者の声

- ※個人による主観的な感想や評価ですのでご了承ください。また、回答いただいた内容の体裁を整えた上で掲載しています。

ご契約者様向けサービス

お客様とそのご家族の皆様へ、各種サービスをご用意しています。

よくあるご質問

-

就業不能保障と、家計保障定期保険の違いはなんですか?

就業不能保障は、病気やケガで働けなくなったときに一定期間、給付金をお支払いする保険です※1。収入が途絶えるリスクに対し、生活費等をカバーすることを目的としています。一方家計保障定期保険は、万一の場合に遺族に一定期間、給付金が支払われる保険です※1。これは主に遺族の生活費等を保障するためのものです。どちらも家計の安定をサポートしますが、対象とするリスクが異なります。

なお、当社の「家計保障定期保険NEO」は特約を付帯いただくことで就業不能にも備えることが可能です。

※1具体的な給付金支払要件は、パンフレット・「ご契約のしおり・約款」をご確認ください。

-

専業主婦(主夫)や資産生活者も、契約できますか?

専業主婦(主夫)や資産生活者の方もお申込みいただけます。

「就業不能保障特約」の「就業不能」とは、就業しているかどうかではなく、被保険者の病状に照らして医学的見地からの診断をもとに判定します。

おすすめの保険商品(プレミアムシリーズ)

「生存保障」プレミアムシリーズとは?

あんしん生命では、短期入院時代の退院後の暮らし、働けないときの不安、介護や老後への備えをサポートするため「生存保障革命」に取り組んでおり、お薦め商品をプレミアムシリーズとしてご用意しています。

資料請求

詳しいパンフレットを

送付いたします。

じっくり検討したい方に

おススメです。

保険の無料相談

お客様ひとりひとりに最適な

保険のご提案をいたします。

無理な勧誘や営業はございません。

お電話でご相談

保険に詳しいオペレーターが

ご質問に丁寧にお答えします

平日 9:00~18:00

(土曜・日曜・祝日・年末年始を除きます。)

2009-KR13-H001

このホームページでは、商品の概要を記載しています。

商品の詳細は「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

PDF形式のファイルをご覧いただくためには、アドビシステムズ株式会社のサイトから最新版が無償で入手可能なアドビリーダー(Adobe Reader)が必要です。