医療保険とは? 仕組みや公的医療保険制度との違いを分かりやすく解説

医療保険は、国が提供する公的医療保険制度と民間企業が提供する医療保険に分かれます。それぞれの医療保険には違いがあり、初めて民間の医療保険への加入を検討する方にとっては戸惑うことも多いでしょう。

そこでこの記事では、国や民間企業の医療保険の仕組みや、それぞれの違いを分かりやすく解説します。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

医療保険とは

医療保険は、健康保険をはじめとした公的医療保険制度と、民間企業が提供する医療保険に分けられます。

公的医療保険制度は「国民皆保険制度」といわれ、全国民に対して加入が義務付けられています。通院した際の窓口負担年齢に応じて、6歳までは2割負担、69歳までは3割負担、70歳から74歳までは原則2割負担、75歳以上は原則1割負担になっているのは、公的医療保険制度によるものです。

一方で、民間の医療保険への加入は任意です。民間の医療保険は、公的医療保険制度ではカバーしきれない部分を補完する役割を果たします。

公的医療保険制度について

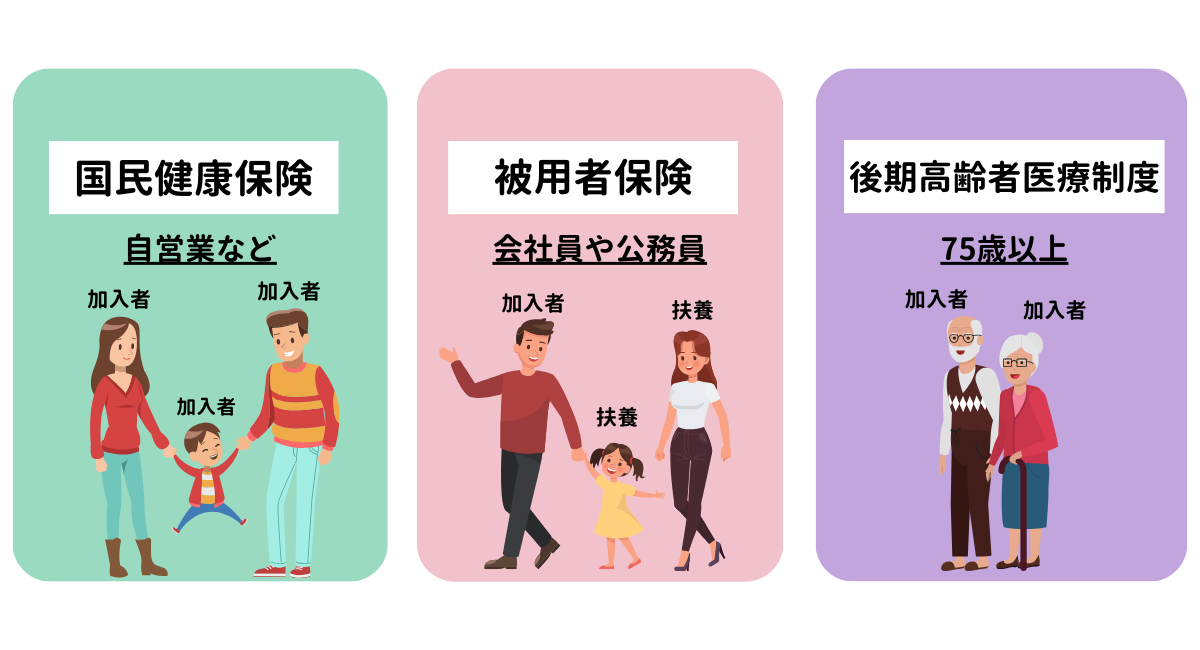

公的医療保険制度は、勤務先や職業、年齢に応じて3種類に分かれます。保険証(被保険者証)を見ると、どの保険に加入しているのかが分かります。

- 国民健康保険:個人事業主などが加入

- 被用者保険:会社員とその家族が加入

- 後期高齢者医療制度:75歳以上の方が加入

国民健康保険

国民健康保険は、被用者保険、後期高齢者医療保険のいずれにも加入していない方を対象にした公的医療保険です。市町村国民健康保険と、同業種の個人事業主によって組織される国民健康保険組合に分かれます。

市町村国民健康保険は住民票があれば誰でも加入できますが、国民健康保険組合は加入条件があり、組合加入者からの紹介が必要な場合もあります。

被用者保険

被用者保険は、会社員とその家族が加入する公的医療保険です。年収130万円未満の家族は被用者保険の被扶養者となり、被扶養者なら保険料の負担はありません。

被用者保険は「健康保険組合(組合健保)」と「全国健康保険協会(協会けんぽ)」と国家公務員や地方公務員、私立学校の教職員といった同種職域の方とその家族を対象にした「共済組合」の3種類に分かれており、勤め先によって加入している組合や協会は異なります。

協会けんぽは加入者と会社が半分ずつ保険料を負担(折半負担)しますが、組合健保は必ずしも折半負担とはいえず、加入者の負担割合が少ない組合健保もあります。

協会けんぽは都道府県ごと、組合健保は組合ごとに保険料の負担率が定められているので、保険証に記載された協会や組合のサイトなどから確認してみましょう。

また、共済組合は公務員や教職員とその家族が加入する公的医療保険です。共済組合は、国家公務員共済、地方公務員共済、私学共済の3種類に分かれます。

後期高齢者医療制度

後期高齢者医療制度は、75歳以上の方が加入する公的医療保険です。2008年4月に始まった保険で、75歳になると勤めているかどうかに関わらず、それまで加入していた医療保険制度(国民健康保険・被用者保険)から自動的に後期高齢者医療制度へ加入することになります。

医療費の窓口負担が所得に応じて分かれており、原則は1割、一定以上の所得がある方は2~3割になります。

公的医療保険制度について、より具体的に知りたい方は「公的医療保険制度とは?仕組みや3つの種類、給付制度について解説」の記事をご確認ください。

民間の医療保険について

民間の医療保険とは、民間保険会社が提供している保険商品です。

健康保険(公的医療保険制度)をはじめとした公的医療保険ではカバーできない費用、例えば入院時に個室または少人数部屋を希望した場合の差額ベッド代などの負担に備えることが可能です。

民間の医療保険は、保険会社やプランによって保障内容・保険期間や払い方など商品の内容が異なります。

定期型/終身型

保険期間は、保障される期間が一定の年数または年齢までと決まっている定期型と、加入してから一生涯続く終身型の2種類があります。

定期型では、子どもが独立するまで入院や手術の保障を手厚くするなど、保険期間を限定することで、備えたいリスクに比較的安い保険料で備えられます。

一方で、満期になったら保障が終了することや、契約を更新するたびに保険料が上がっていくというデメリットもあります。

終身型は、解約をしない限り、保障が一生涯続きます。契約をすれば、年齢を重ねても保障を受け続けることが可能です。

一方で、高齢になってからのリスクも考慮して保険料が設定されるため、若いときの保険料が高くなるというデメリットもあります。

掛け捨て型/貯蓄型

保険料の払い方には、保険料が割安な掛け捨て型と、保障に加えて貯蓄もできる貯蓄型の2種類があります。

掛け捨て型では、保険料が比較的安く設定されているので、家計への負担を抑えながら必要な保障を備えやすくなっています。

一方で、基本的に支払った保険料は戻りません。

貯蓄型では、病気やケガの際に備えられる保障機能と、支払った保険料の一部を積み立ててお祝い金などとして受け取ることができる貯蓄機能を持っているため、一定の条件を満たした場合にまとまったお金を受け取ることが可能です。

一方で、貯蓄性があるため保険料が高く設定されているというデメリットもあります。

掛け捨て型の医療保険について詳しくは知りたい方は「掛け捨て型の医療保険とは?貯蓄型との違いやメリット・デメリット」の記事をご確認ください。

保障内容や加入対象者の種類

医療保険は、入院や通院、手術を保障する一般的な医療保険のほかに、女性向けの医療保険や持病がある方でも加入しやすい引受基準緩和型の医療保険など様々な種類があります。

保険料は年齢や持病の有無によって大きく異なり、若くて持病がない方ほど安い傾向があります。そのため、医療保険への加入を検討している方はできる限り早めに検討すると良いでしょう。

医療保険は控除の対象になるのか

民間の医療保険は、所得税や住民税が減額される所得控除の対象です。民間の医療保険に加入した場合、保険料は生命保険料控除(介護医療保険料)の対象になります。

会社員や公務員なら、生命保険料控除は年末調整で手続きできます。個人事業主は確定申告で申告できます。生命保険料控除の上限は所得税12万円、住民税7万円ですが、このうち医療保険で控除できるのは所得税4万円、住民税2万8000円までです。

「生命保険料控除」について、より具体的に知りたい方は「生命保険料控除とは?限度額や計算方法、年末調整/確定申告を解説」の記事をご確認ください。

医療保険の仕組みを理解して、自分に合った保険を選ぼう

民間の医療保険に加入する際は、国の公的医療保険制度を考慮した上で、病気やケガなどのリスクにどこまで備えるかを考える必要があります。

現在の年齢や性別、持病の有無によって適切な保険も異なります。毎月の予算(保険料)も考慮しつつ、自分に合った保険を選ぶことが大切です。どんな保険を選んだらいいか分からない方は、専門家へ相談してみましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介