公的医療保険制度とは?仕組みや3つの種類、給付制度について解説

「公的医療保険制度」と聞くと、医療機関で保険証を提示すれば、医療費の自己負担が原則3割で済む制度であることをイメージする方も多いのではないでしょうか。公的医療保険制度があることで、医療費の負担を軽減することができます。

しかし、公的医療保険制度ではそれ以外にもさまざまな給付事業を行っていることをご存じでしょうか。他にも私たちの生活において役立つ医療給付が制度として整備されています。

このページでは、公的医療保険制度の概要や具体的な給付金の種類、給付対象外になる医療費などについて解説します。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

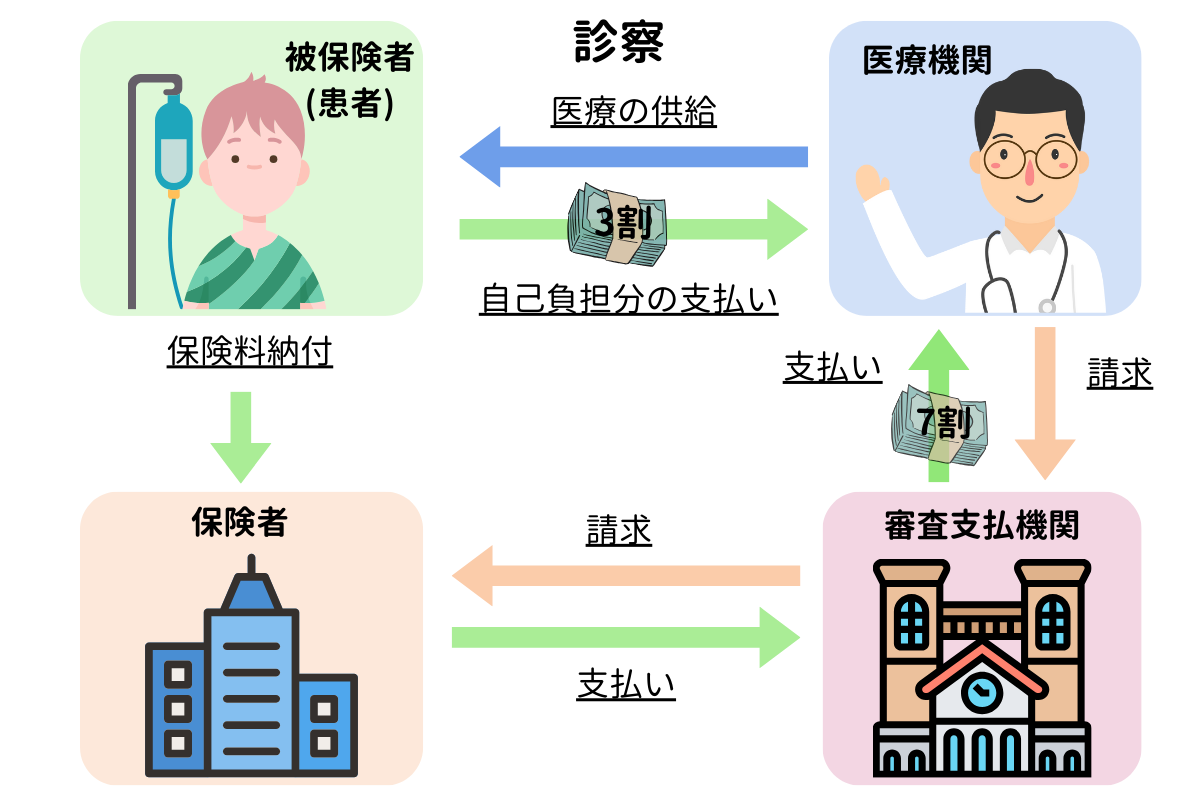

公的医療保険制度とは

日本の公的医療保険制度では「国民皆保険制度」がとられています。国民の誰もがいずれかの公的医療保険に加入するよう義務付けられており、各人が保険料を支払うことでお互いの医療費の支払い負担を軽減できる制度です。

国民皆保険には以下のような特徴があります。

- 国民全員が公的医療保険の保障を受けられる

- 自由に医療機関や医師を選べる(フリーアクセス)

- 高度な医療の医療費の負担を軽減して受けられる

このような特徴を持つ日本の公的医療保険制度は、世界でもトップ水準の平均寿命・保健医療水準の実現に寄与してきたといえるでしょう。

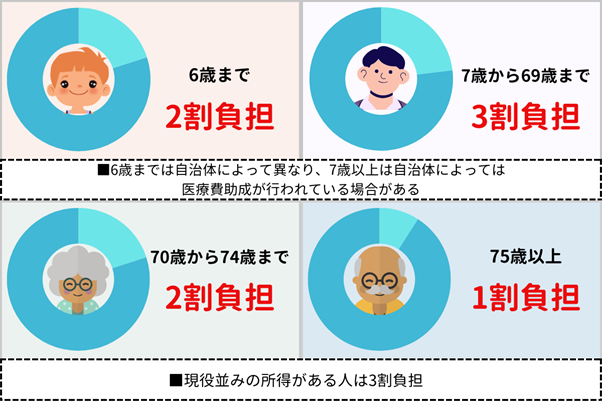

自己負担割合について

医療機関の窓口で支払う医療費は、公的医療保険制度により自己負担額割合が定められています。原則は3割負担ですが、年齢や所得によっては1割~2割負担の方もいます。

年齢や所得別の自己負担割合は以下の通りです。

| 年齢 | 自己負担割合 | ||

|---|---|---|---|

| 一般所得者 | 一定以上所得者 | 現役並み所得者 | |

| 6歳未満(※1) | 2割 | ||

| 6歳以上70歳未満(※2) | 3割 | ||

| 70歳以上75歳未満 | 2割 | 3割 | |

| 75歳~ | 1割 | 2割 | 3割 |

- ※1 義務教育就学前。自治体により異なることがある

- ※2 自治体により義務教育就学後も医療費助成が受けられるところもある

医療費の支払い時に保険証を提示すると、年齢や所得に応じた自己負担割合の支払いで済みます。

公的医療保険制度の3つの種類

日本には「国民健康保険」「被用者保険」「後期高齢者医療制度」の3つの公的医療保険制度があります。それぞれに加入対象者が決められており、年齢や職業によって該当する制度に加入する仕組みです。

それぞれの公的医療保険制度の概要や対象者などを確認していきましょう。

国民健康保険

国民健康保険は、自営業の方やフリーランスの方などの被用者保険(健康保険や共済組合)や後期高齢者医療制度に加入していない方が加入する医療保険制度です。保険者となる運営主体には都道府県および市区町村と、業種ごとに組織される国民健康保険組合のふたつがあります。

加入者は「被保険者」といわれており、保険料を納めることで病気やけが、出産、死亡の際に給付を受けられます。

被用者保険

被用者保険は、会社員など企業に勤務している方や公務員、その家族が加入する医療保険制度です。

被用者保険には、大企業や同種・同業種の企業が集まって組織された「組合健保」、主に中小企業の従業員とその扶養家族を対象とした「協会けんぽ」、国家公務員や地方公務員、私立学校の教職員といった同種職域の方とその家族を対象にした「共済組合」があります。勤務先を通して加入し、保険料は被保険者と事業主が折半して納めます。

被保険者は病気やけが、傷病、出産などで休業した場合に給付を受けられます。また、加入する健康保険組合によっては健康診断や人間ドッグ、健康づくりをサポートするための運動・保養施設の利用も可能です。

健康保険に関する事務は、「健康保険組合」で行われています。健康保険組合とは、以下の条件を満たす事業所が厚生労働大臣の認可を得て設立できる法人です。

- 従業員数が常に700人以上の事業所

- 同種・同業で合わせて3,000人以上の従業員がいる事業所

また、共済組合は「国家公務員共済組合」や「地方公務員共済組合」、「私立学校教職員共済組合」などの団体に分かれており、組合員やその家族の生活の安定や福祉の向上を目的に運営されています。

後期高齢者医療制度

後期高齢者医療制度は、原則として75歳以上の方が対象ですが、寝たきりなど一定の障害がある65歳から74歳以下の方も対象(※)となる医療制度です。

なお、対象となる障害の程度は、複数の地方公共団体が連携して事務作業を行う広域連合により定められています。ここでは練馬区を例に見てみましょう。

- 身体障害者手帳1級から3級と4級の一部の方

- 精神障害者保健福祉手帳1・2級の方

- 療育手帳1・2度

- 障害年金1・2級受給者

これらの条件に該当する65歳から74歳以下の方は、それまで加入していた国民健康保険や被用者保険などを脱退し後期高齢者医療制度に加入することになります。

※寝たきりなど一定の障害がある65歳~74歳以下の方は、本人の意思により被保険者にならない選択をすることも可能

参照:練馬区公式ホームページ

公的医療保険制度で対象外となってしまう費用

医療機関の窓口で支払う医療費の中には、公的医療保険制度の対象外となり、自己負担しなければならない費用があります。具体的な費用は以下のとおりです。

- 入院中の差額ベッド代

- 入院中にかかった日用品費や雑費など

- 家族などが見舞いに来る際の交通費や食事代

- 先進医療の技術料

- 保険適用外の治療や手術にかかる費用

- 正常な分娩

- 美容整形手術

- 疲労による肩こり・腰痛などのための針・きゅう、マッサージなどの施術

- 業務中や通勤途中のけがや病気(労災保険により補償)(労災保険から給付が受けられる場合)

- その他、治療の必要性を医師が認めないもの

これらは公的医療保険制度の対象外となるため、医療費を支払う際に医療給付を受けられません。なお、業務中や通勤途中に生じたけがや病気については公的医療保険制度の対象外になりますが、労災保険から補償を受けられます。

公的医療保険制制度の給付制度

公的医療保険制度の給付には、以下のような種類があります。

- 療養費

- 療養の給付・家族療養費

- 入院時食事療養費・入院時生活療養費

- 保険外併用療養費

- 訪問看護療養費・家族訪問看護療養費

- 高額療養費・高額介護合算療養費

- 移送費・家族移送費

- 傷病手当金

- 出産育児一時金・家族出産育児一時金

- 出産手当金

- 埋葬料・家族埋葬料

それぞれにおいて、所定の条件を満たすと給付金を受けられます。次に、この中で特に給付金の請求が多いものについて確認していきましょう。

この章全体の参照:みんなの医療ガイド

療養費

療養費は、やむを得ない理由により保険医療を受けられずに自費で受診した場合などに、その医療費が給付されるものです。たとえば、以下のようなケースが該当します。

- 保険証の発行が間に合わなかった場合

- 感染症により隔離収容された際、薬代の請求があった場合

- 医師の指示により療養のために義手・義足・義眼・コルセットを装着した場合

- 外出先でやむを得ず保険医療対象外の医療機関で治療を受けた場合 など

支給される金額は、被保険者の一部負担相当額を除いた額です。

入院時食事療養費・入院時生活療養費

入院時食事療養費は、入院中の食事について給付を受けられるもので、厚生労働省の基準による食事療養費から食事療養標準負担額を差し引いた金額が給付されます。なお、食事療養標準負担額は以下の通りです。

- 一般の方:460円/1食

- 難病患者など:260円/1食

- 住民税非課税世帯の方:100円~210円/1食(入院日数や年齢により軽減)

また、医療療養病床に入院する65歳以上の方には、生活療養にかかった費用について入院時生活療養費が支給されます。給付額は、厚生労働省の基準による生活療養費から生活療養標準負担額を差し引いた金額になります

なお、生活療養標準負担額は以下の通りです。

| 項目 | 一般 | 難病患者 | 住民税非課税世帯 |

|---|---|---|---|

| 食費 | 460円 | 260円 | 130~260円 |

| 住居費 | 370円 | 住居費なし | 0~370円 |

高額療養費・高額介護合算療養費

高額療養費制度は、1カ月(同月の1日~末日)の窓口負担額が自己負担限度額を超えた場合、申請すると超えた金額について給付が受けられる制度です。自己負担限度額は年齢や所得により異なります。

高額な医療費がかかることが想定されている場合は、事前に「限度額適用認定証(限度額適用・標準負担額減額認定証)」の申請が可能です。発行後、医療機関の窓口に提示すると、医療費の支払いは自己負担限度額までとなりそれ以上の支払いをせずに済みます。

なお、高額介護合算療養費を利用すると、同じ世帯内で1年間にかかった医療保険と介護保険の自己負担合計額が一定の基準を超える場合、超えた分の給付を受けられます。

高額療養費の限度額は以下の通りです。

〈69歳以下の方の自己負担限度額〉

| 適用区分 | ひと月の限度額(世帯ごと) |

|---|---|

| 年収約1,160万円~ 健保:※1 標準報酬月額83万円以上 国保:※2 旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円 |

167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円 |

80,100円+(医療費-267,000)×1% |

| ~年収約370万円 健保:標準報酬月額26万円 国保:旧ただし書き所得210万円以下 |

57,600円 |

| 住民税非課税者 | 35,400円 |

- ※1 標準報酬月額:厚生年金保険料や健康保険料の金額を算出する際に使用する、1か月あたりの給料を1~50の等級に分けて表すものです。

- ※2 旧ただし書き所得:前年の総所得金額から基礎控除額を控除した額です。

〈70歳以上の方の自己負担限度額〉

| 適用区分 | ひと月の上限額 | ||

|---|---|---|---|

| 個人ごと(外来) | 世帯ごと | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000円)×1% | |

| 年収約770万円~約1,160万円 標準報酬月額53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000円)×1% | ||

| 年収約370万円~約770万円 標準報酬月額28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000円)×1% | ||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下/課税所得145万円未満等 |

18,000円 (年間144,400円) |

57,600円 |

| 住民税非課税 | Ⅱ住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯 | 15,000円 | ||

傷病手当金

傷病手当金は、病気やけがのために仕事を休んだ場合で、雇用主から十分な給与を得られないときに受けられる給付です。受給するには以下の条件を満たす必要があります。

- 業務外の病気やけがの療養である

- 仕事ができない状態である

- 3日間連続して休んでおり4日目以降も休んでいる(支給対象は4日目以降)

- 休業期間中、給与の支払いがない、あっても傷病手当金よりも少額

1日あたりの傷病手当金額は、「支払開始日(最初に給付があった日)以前の12カ月の標準報酬月額の平均額」を30日で除したものに3分の2を乗じた金額です。支給対象期間は、支給開始日から通算して1年6カ月間までとなっています。

出産育児一時金・家族出産育児一時金

被保険者やその被扶養者が出産したときに、申請することで「出産育児一時金」、「家族出産育児一時金」が受給できます。一時金の金額は出産する医療機関や出産週数により異なり、具体的には下表の通りです。

| 医療機関 | 週数 | 一時金の額 |

|---|---|---|

| 産科医療補償制度に加入の医療機関 | 妊娠週数22週以降 | 50万円/1児 |

| 妊娠週数22週未満 | 48万8,000円/1児 | |

| 産科医療補償制度に未加入の医療機関 | - | 48万8,000円/1児 |

なお、多胎出産の場合は、子どもの人数分の支給を受けられます。

出産手当金

出産手当金は、被保険者本人が出産のために仕事を休み、その間の給料を勤務先から受けられない場合に受け取れる手当金です。出産(予定)日以前42日(多胎妊娠は98日)から出産日後56日の期間が対象ですが、予定日が遅れた分はその期間も支給対象になります。

出産手当金額は傷病手当金と同様の計算式(「支払開始日以前の12カ月の標準報酬月額の平均額」を30日で除したものに3分の2を乗じた金額)で求めます。

仮に給与の支払いがあっても出産手当金より少額な場合は、差額分の受け取りが可能です。

公的医療保険制度でカバーできない部分は医療保険を使おう

日本の公的医療保険制度では国民皆保険によりすべての国民がいずれかの公的医療保険に加入することが義務付けられています。職業や年齢などにより加入先が決められており、所定の条件を満たす場合に医療給付が受けられます。

公的医療保険制度は国民の日々の生活にとって大変役立つものですが、給付対象外のものもあります。万が一のときに備えて、民間の医療保険にも加入することを検討してみてはいかがでしょうか。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介