保険給付とは|給付の種類やどんな時に支払われるかを具体例とともに解説

保険を選ぶ際、保険金や給付金の金額に注目される方は多いでしょう。しかし、それと同様に「どのような条件で保険金を受け取れるのか」や「保険金を受け取る権利を得た際にどのような手続きを行えばよいか」を知っておくことは、とても大切です。

このページでは保険給付の種類からその手続き方法までを、具体例とともにご紹介します。

INDEX

この記事の執筆者

坪谷亮(つぼやたすく)

ファイナンシャルプランナー。FPサテライト株式会社取締役。個人のお客様だけでなく、法人向けのコンサルティングにも対応するために、中小企業診断士の勉強を経て2021年度に一次試験合格を果たす。個人、法人両方のコンサルティングを中立的な視点からサポートすることを心掛けている。

保険給付とは

保険給付には、公的な保険の給付と民間の保険の給付の2種類があります。公的な保険の代表には、健康保険や高額療養費制度、傷病手当金、医療費助成制度などがあります。

一方、民間の保険給付の代表となるのが、死亡保険金や高度障害保険金、満期保険金などです。この記事では民間保険を中心に、保険加入を検討しており、保険給付に関してより詳しく知りたいと思っている方に向け、保険給付の種類や内容、どうすれば受け取れるのかといった事柄について解説していきます。

公的な保険の給付

公的保険には、健康保険(医療保険)・年金保険・介護保険・雇用保険・労災保険の5つがあり、これらをまとめて「社会保険」と呼びます。

一例として、ケガや病気に対する公的な健康保険(医療保険)について、おぼえておくと役立つ基本的な用語を、表にまとめておきます。

〈表〉健康保険(医療保険)の基礎用語

| 健康保険/国民健康保険/ 後期高齢者医療制度の療養の給付 |

病気やケガをした時に医療費の自己負担額が1~3割に軽減される制度。 |

|---|---|

| 高額療養費制度 | 医療機関等の窓口で支払う医療費の月額が一定額以上になった場合、超過した部分が払い戻される制度。 |

| 傷病手当金 | 病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されるお金。 |

| 医療費助成制度 | 未就学または義務教育期間中の子どもや、難病と診断された方等に対して医療費が助成される制度。 |

なお、公的医療保険制度について詳しく知りたい方は、「公的医療保険制度とは?仕組みや3つの種類、給付制度について解説」のページもあわせてご参照ください。

民間の保険の給付

公的保険には加入義務がありますが、保険会社が運営する民間の保険は任意加入となります。

民間の保険は、公的保険では足りない部分を補完する面もあることから、公的保険の保障内容を理解したうえで、必要に応じて目的に合った民間の保険を検討することが重要です。

以下に、民間の保険で受け取ることができる主な保険金と給付金をまとめてみました。

〈表〉民間保険で受け取ることができる保険金の例

| 死亡保険金 | 死亡保障のついた生命保険において、被保険者が死亡した時に受取人に支給される保険金のことです。 |

|---|---|

| 高度障害保険金 | 被保険者が病気または傷害により、約款に定められた所定の高度障害状態になった際に支払われる保険金のことです。 |

| 満期保険金 | 被保険者が満期時まで生存して、満期を迎えることにより受け取ることができる保険金のことです。 |

〈表〉民間保険で受け取ることができる給付金の例

| 入院給付金 | 被保険者が、病気やケガで入院した場合に、入院日数に応じて保険会社から支払われる給付金です。 |

|---|---|

| 手術給付金 | 被保険者が、病気やケガの治療のために手術を受けた場合に、保険会社から支払われる給付金のことです。手術内容によって金額が変動する場合と、手術内容に関係なく一律の金額が支払われる場合があります。 |

| 通院給付金 | 被保険者が病気やケガの治療のために通院した場合に、保険会社から支払われる給付金のことです。通院内容によって金額が変動する場合と、通院内容に関係なく一律の金額が支払われる場合があります。 |

なお、このページで言及している給付金の記載はあくまで一般的な内容であり、あんしん生命ではお取り扱いのない給付金もある点にご注意ください。

保険金・給付金が受け取れるのはどんな場合か

加入している保険の保障内容によって、保険金・給付金を受け取れる条件は異なってきます。ここでは、死亡保険・医療保険・学資保険・介護保険で得られる保障の例を紹介します。

万が一の場合や働けなくなった場合

死亡保険の被保険者が死亡すると、死亡保険金が受取人に対して支払われます。また、加入している保険の種類によっては、高度障害状態や病気等の治療により就業不能となった場合にも保険金が支払われます。

公的な保障として、遺族年金や死亡退職金などを受け取ることも可能ですが、それではまかなえない生活費については、死亡保険などで備える必要があります。遺された家族が生活していくために必要な金額を算出し、死亡保険としてどのくらい保障額が必要かを考えておくとよいでしょう。

病気やケガをした場合

医療保険の被保険者が病気やケガにより入院や手術等をした時には、それぞれに応じた給付金が支払われます。

手術等で医療費が高額になった際は、先に述べた公的な健康保険による高額療養費制度が利用できます。ただし、入院時に個室を利用した際の差額ベッド代や食事代等には適用されないため、この金額については全額自己負担となります。こうした自己負担費用に備えて医療保険に加入することも検討するとよいでしょう。

子どもの教育資金を準備する場合

学資保険に加入すると、お子さまの年齢や入学時期に合わせて教育資金が必要になるタイミングで保険金・給付金(祝い金や満期保険金)を受け取ることができます。大学入学のタイミングや、中学校・高校などの入学時に給付金を受け取ることを希望するご家庭もあるでしょう。学資保険では、家計の状況に応じて給付金を受け取る時期を選択することができるものもあります。

また、契約者(保険料負担者)に万が一のことがあった場合には、特約をつけることでその後の保険料の支払いが免除されるとともに、契約自体は継続することができる場合があります。

介護が必要になった場合

介護保険の被保険者が、保険会社が決めた所定の要介護状態になった時に、保険金が支払われます。所定の要介護状態とは保険会社ごとに異なり、要介護2以上に認定された時や、認知症により要介護状態になった場合などがあります。また、加入している保険の種類によっては、健康な場合でもお祝い金を受け取ることができるものもあります。

公的な介護保険もありますが、公的介護保険では要介護の認定度によって支給される限度額が決まっています。また、有料老人ホームに入居する際の一時金は自己負担となるため、こういった場合に備え民間の介護保険と併せて準備すると安心です。

保険給付の流れ

保険給付の対象となる事由が発生した際、どのように受取人に保険金や給付金が支払われるのでしょうか。ここでは、保険金・給付金を請求する際の手順を紹介します。

手順① 請求書類の取り寄せ

保険金や給付金の支払いを受けるためには、まず請求に必要な書類のやり取りが必要です。書類を郵送で取り寄せ・返送を行う方法のほか、保険会社のホームページからダウンロードして、郵送で返送する申請方法もあります。インターネット上で請求手続きが可能な保険会社もあります。

手順② 保険会社による審査

保険金・給付金の支払い請求をした後、保険会社は請求書類をチェックし、約款の内容に基づいて保険金・給付金の支払事由に該当するかどうかを判断します。

手順③ 保険金・給付金の支払い

支払いの対象と判断された場合には保険金・給付金を受け取ることができます。保険金・給付金は受取人指定の金融機関口座に振り込まれます。保険会社から受取内容・金額の明細書が送付されるので内容を確認しましょう。

なお、支払事由に該当しない場合や免責事由に該当する場合、告知義務違反があった場合などには、保険金・給付金を受け取れないことがありますので注意が必要です。

保険給付に必要な書類

保険給付を申請するにあたり必要な書類は、給付金請求書、死亡証明書、診断書などがあげられます。

保障内容や保険会社によって様式が異なる場合があるため、しっかりと内容を確認することが大切です。それぞれの書類の特徴やどこで手に入れられるかについて解説します。

給付金請求書

給付金請求書は郵送で取り寄せ・返送を行う方法、保険会社のホームページからダウンロードし郵送で返送する方法や、インターネット上で請求手続きを行う方法があります。給付金請求書を記載する際には主に以下の項目が必要となります。

- 証券番号

- 請求者の氏名、住所、連絡先

- 受取口座

- 請求内容(請求する保険金・給付金)

- 傷病者名

対象事由が発生した際には、迅速に給付金請求ができるよう保険証券の保管場所を確認しておきましょう。

死亡証明書

被保険者であるご家族が亡くなり、加入していた死亡保険の保険金を請求する際には死亡証明書が必要となります。

死亡証明書を入手するためには、まず死亡診断書が必要になります。死亡診断書とは病院が発行するもので、亡くなった人を診療してきた医師または死亡を確認した医師が、死亡日時、場所、死亡に至るまでの過程と死因(病名)を可能な限り詳細に記載した書類です。

死亡診断書の左半分は死亡届となっています。市区町村役場に死亡診断書と死亡届の両方を提出し、日付印・市区町村印・公印が押印されたものが、死亡証明書となります。ただし、保険会社によっては死亡診断書を、死亡証明書として認めている場合もあります。

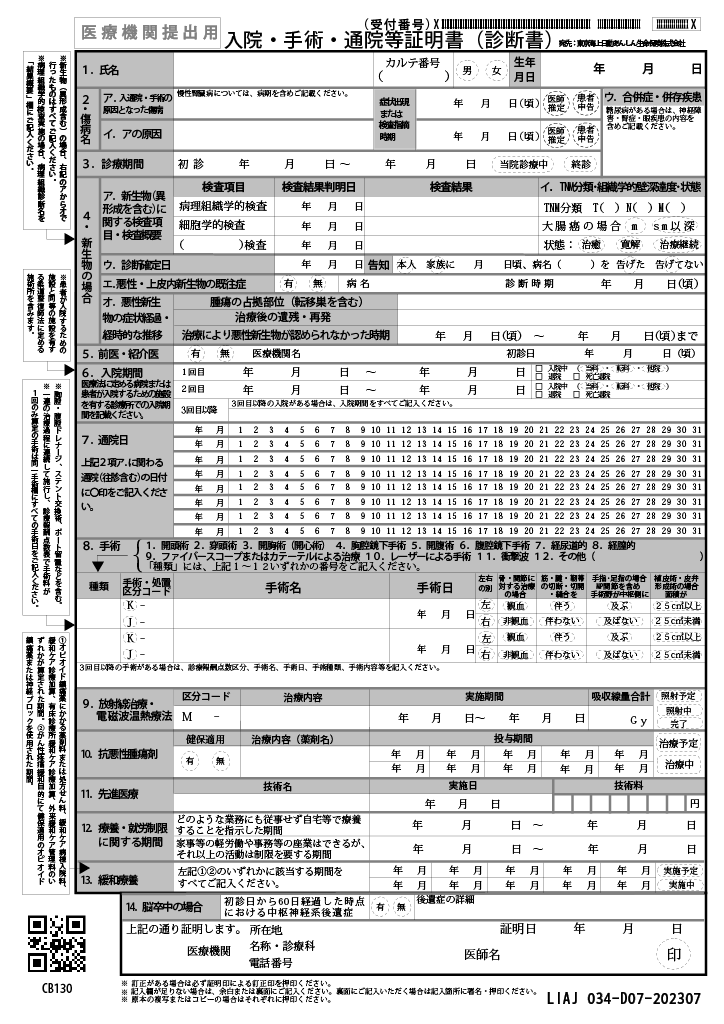

診断書

医療保険に加入していた際に、入院・手術等で給付金の請求をする際には診断書の提出が必要です。診断書についても加入している保険会社によって様式が異なりますので、請求の際はホームページを必ず確認しましょう。

なお、診断書は診察した医師が患者の病名や症状を記載している書類となりますが、主に以下の項目が記載されています。

- 氏名

- 傷病について

- 既往症について

- 入院期間

- 手術日と手術名

- 抗がん剤治療

- 放射線療法

- 先進医療

- 通院

診断書の基本的なフォーマットは以下の例をご覧ください。

こちらはあくまでも一例ですので、実際に診断書を記載する際は、保険会社指定のフォーマットを使用するようにしてください。なお、保険会社によっては他社の保険会社のフォーマットを使用できる場合もありますので、詳しくは保険会社に確認しましょう。

保険給付をしっかり受け取れるようにしよう

公的な保険給付と民間の保険給付の違い、保険金・給付金が受け取れる事例の紹介、保険給付の流れと必要書類についてご説明しました。

保険給付を受け取るには、加入している保険内容を理解し、保険給付の対象事由に当てはまっているかを判断することが必要です。また保険給付には時効がありますので、対象となる事由が発生した際は必要書類を揃えた上で迅速に請求を行いましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介