収入保障保険とは? 加入の必要性や他の保険との違いを解説

遺された家族の生活を守るための保険のひとつに、収入保障保険があります。収入保障保険は、毎月一定額を受け取る年金型の死亡保険です。しかし収入保障保険という名称から、収入が減った時や収入がなくなった時の保険と混同されている方もいるでしょう。

このページでは、収入保障保険の概要と、収入が減った時の保険である、就業不能保険や所得補償保険との違いを解説します。

INDEX

このページの執筆者

黒川一美(くろかわかずみ)

FPサテライト株式会社所属、ファイナンシャルプランナー。日本大学大学院生産工学研究科修了。大学院終了後、IT企業や通信事業者でネットワークインフラの営業サポートエンジニアとして働く。出産と共に退職し、専業主婦となる。専業主婦時代は趣味の裁縫・和装を生かし、地元幼稚園の行事で衣装作りや着付け補助を行う。「トラブルは成功の通過点」を胸に、お客様と一緒に解決への道を見つけることを第一に考えて業務を行っている。

収入保障保険とは

収入保障保険は、保険の対象となる被保険者が一定の保険期間内に死亡した時に、年金形式で保険金が支払われる死亡保険です。保険金は、保険期間が終わる満期まで毎月一定額支払われるのが一般的です。受け取る保険金の総額は被保険者の死亡時期によって変わり、保険期間の早期に亡くなると受け取る保険金が多くなります。

ここでは、収入保障保険の概要について解説します。

収入保障保険の目的

収入保障保険は、遺された家族の生活を守るための保険です。たとえば、家計の収入の多くを夫が得ている場合、夫に万が一のことが起こると家計の収入が極端に減ってしまいます。公的なサポートとして遺族年金がありますが、減った収入をまかなえるほどの金額を受け取れるとは限りません。

その不足分を補う目的で加入する保険のひとつが収入保障保険です。保険金は毎月一定額を受け取れるので、減った収入の補填として利用できます。

また収入保障保険は、保険期間が過ぎていくと受け取る保険金の総額が少なくなるため、時間経過によって必要な保障額が減っていく場合に向いている保険といわれています。たとえば子供の成長とともに必要な保障総額が減っていく、子育て世帯の保障などです。

収入保障保険と一般的な定期保険の違い

一般的な定期保険では、契約時に受け取る保険金の金額を決め、被保険者が亡くなった場合に一括で受け取ります。そのため、被保険者が保険期間のどのタイミングで亡くなっても受け取る保険金は一定です。

〈図〉定期保険の場合

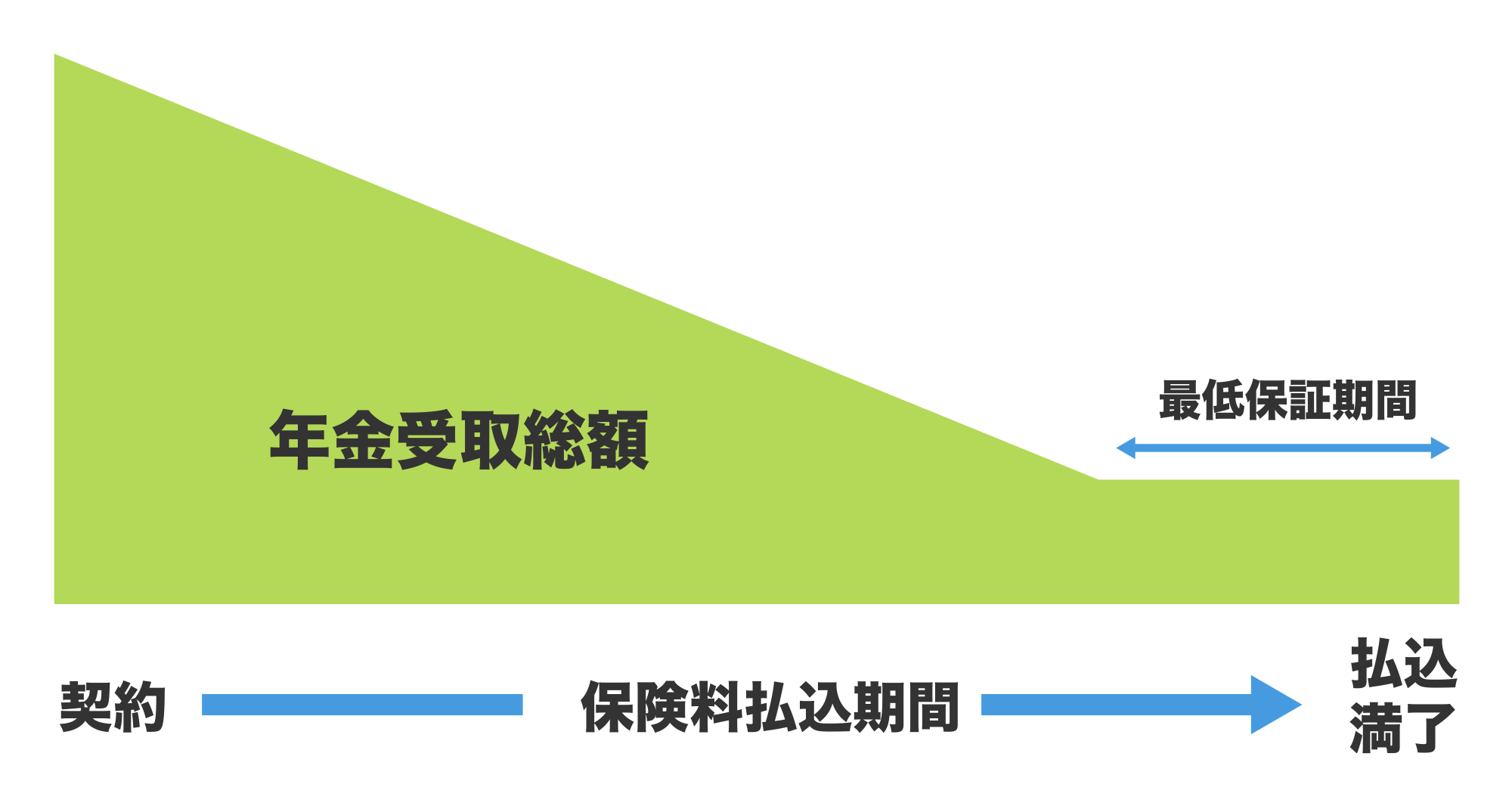

一方、収入保障保険の場合、毎月の受取額は契約で決めますが、保険金を受け取る期間は被保険者の死亡時期で決まります。そのため、被保険者の死亡時期によって受け取る保険金の総額に差が出ます。

〈図〉収入保障保険の場合

契約によっては、保険金を受け取る最短期間を決められる商品もありますが、一般的に受け取る保険金の総額は早く亡くなるほど多くなります。

収入保障保険の受け取り方

収入保障保険の保険金は、毎月一定額を受け取る年金型が一般的ですが、商品によっては一括で受け取れるものもあります。ただし一括で受け取る場合、年金型で受け取るよりも一般的に受け取り総額が少なくなる可能性があるので、注意が必要です。

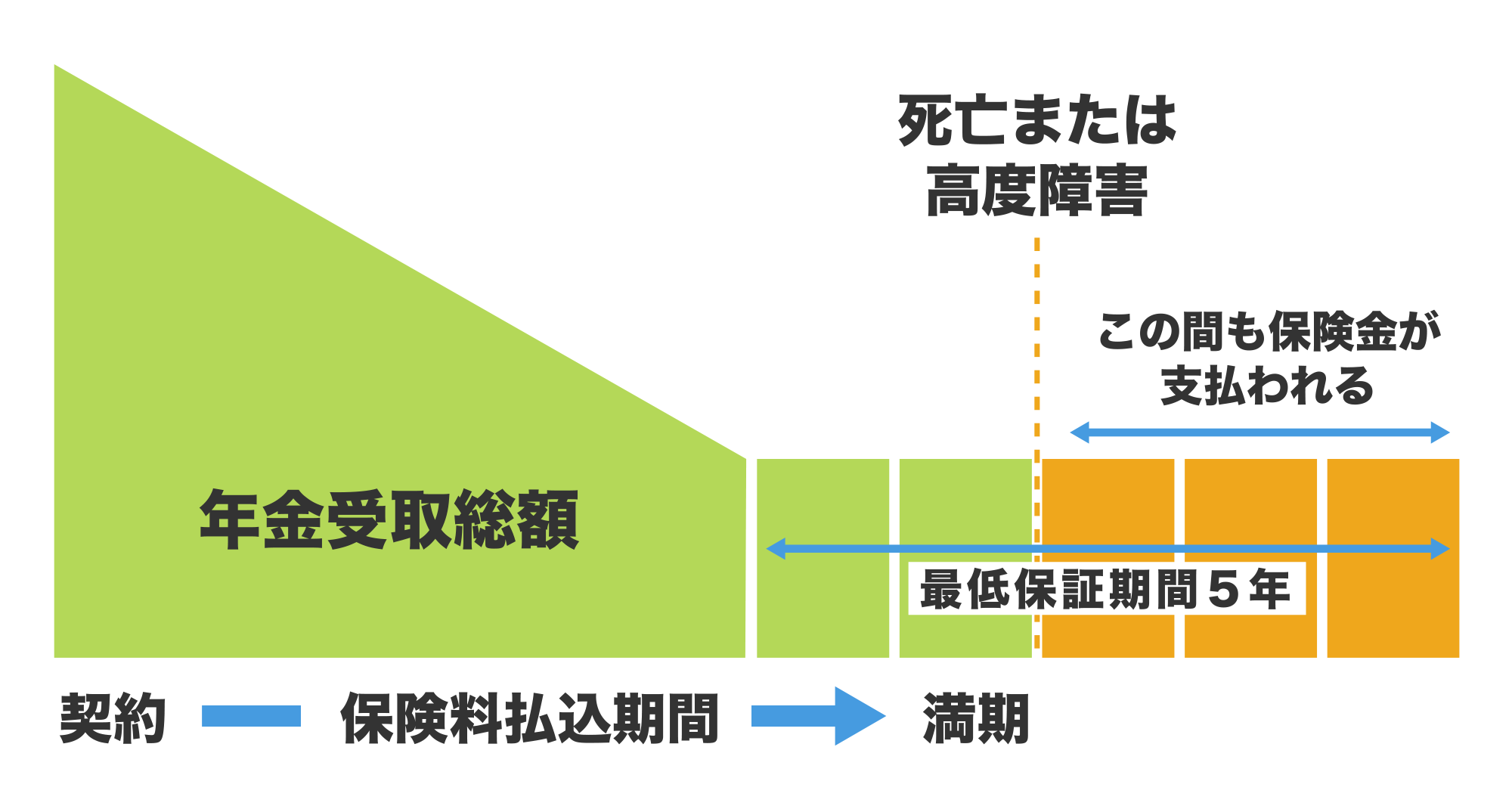

年金型で保険金を受け取る場合には、保険金の受け取り期間の最低保証期間を契約で決めることができます。

たとえば、保険金を受け取り始めて2年後に保険期間が終わってしまうケースがあったとしましょう。最低保証期間を5年間で契約していた場合、最低保証期間が3年残っていますので、満期後も3年間保険金が支払われます。

〈図〉最低保証期間と保険金支払いの関係

なお収入保障保険の保険金には、被保険者が死亡した時に支払われる「遺族年金」と、高度障害になった時に支払われる「高度障害年金」の2つがあります。後者の高度障害年金は、保険会社が決めた高度障害の条件を満たした場合に支払われる保険金です。国の障害者認定条件とは異なりますのでご注意ください。

収入保障保険のメリット

収入保障保険のメリットは、掛け捨て型の死亡保険であるため、支払う保険料が安いことです。さらに、時間経過によって受け取る保険金総額が減っていくことから、一般的な定期保険よりも保険料の総額を抑えられる傾向があります。そのため、支払う保険料を抑えながら、被保険者の死亡時や高度障害時のリスクに備えられる保険と考えることができます。

また、保険金が年金型で受け取ることができるため、保険金を計画的に使えることもメリットです。一時金で受け取る保険は、受け取るお金の額が大きいものが多く、お金の管理が苦手な人にとっては負担が大きいかもしれません。対して、毎月一定額を受け取る年金型であれば、決まった金額の家計管理になり、保険金の使いすぎを避けられる可能性もあります。

収入保障保険のデメリット

収入保障保険の保険金は、年金型で支払われるのが一般的であるため、まとまった金額が必要な葬儀費用などの準備に利用するのは難しいかもしれません。契約によっては一時金で受け取れる保険商品もありますが、年金型と比べて受け取る保険金が減ってしまうものが一般的です。

また、被保険者が亡くなるタイミングが保険期間終了間際の場合、保険金の受取額が少なくなる可能性があります。

収入保障保険の注意点

収入保障保険は、掛け捨て型のため、基本的に解約返戻金や満期保険金はありません。ですから、途中で解約した場合でも、払い込んだ保険料が多く戻ってくることはありません。また、保険期間が終わった時に被保険者が生きていた場合、保険金を受け取ることはできません。

収入保障保険以外の、収入がなくなった場合に有効な保険

収入がなくなった場合に備える保険は、収入保障保険以外にもあります。ここでは、収入保障保険と混同されやすい就業不能保険と所得補償保険について解説します。

収入保障保険とそのほかの2つの保険の大きな違いは、保険金を受け取る人です。

収入保障保険は、被保険者が亡くなった場合に保険金が支払われるため、その保険金は遺族が受け取ります。一方、就業不能保険と所得補償保険は被保険者が病気やケガなどで働けなくなり、生存している場合の保険になりますので、保険金は被保険者本人が受け取ります。

収入保障保険は遺族の生活のための保険で、自分と家族の生活のために加入するのが就業不能保険や所得補償保険ともいえるでしょう。ここでは、それぞれの保険について詳しく説明します。

就業不能保険

就業不能保険は、ケガや病気が原因で働けなくなった期間が一定期間続いた場合の、収入減少を保障する保険です。経過日数は、働けない状態になってから60日から180日の範囲で決められることが多く、この期日を過ぎると保険金が支払われます。保険期間は商品によって10年・20年といった年数や、60歳までというように年齢で決める方法があります。

保険金の受け取りは保険商品によって、一時金で受け取るタイプや年金型で受け取るタイプがあります。就業不能保険は、生命保険会社が取り扱っており、保険金の受取人は被保険者本人です。

所得補償保険

所得補償保険は、ケガや病気が原因で働けなくなった場合の収入減少を補償する保険です。保険期間は短期のものが多く、1年更新などが一般的です。なお、所得補償保険は、収入が途絶えてから保険金が支払われる期間も短く、働けない状態になってから7日程度で保険金が支払われる商品が多くあります。

働けなくなってから短期間で保険金が支払われるため、公的な保障を受けられるまで時間がかかる、自営業やフリーランスの収入減少に備えるために利用される傾向があります。

なお、所得補償保険は、損害保険に分類され、保険金の受け取りは被保険者本人です。そのため、自分と家族の生活を守るための保険ともいえます。

収入保障保険の必要性を知って、自分に合った保険を選ぼう

収入保障保険は、被保険者が亡くなった場合に遺された家族の生活を支える保険です。少ない保険料で、被保険者が亡くなった場合や高度障害に備えることができます。

収入減に備えた保険は、収入保障保険以外に就業不能保険や所得補償保険があり、後者の2つは被保険者のケガや病気などで働けなくなった場合に備えた保険です。

ご自身や家族にとってどのようなリスクに備える保険が必要か検討するとともに、保険の特徴を理解し、適切な保険を選ぶようにしましょう。

おすすめ商品

万一の場合に月々の収入をご家族に遺したい方

働けなくなったときの保障を確保したい方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介

20-KR13-H005