手術給付金はいくらもらえる?給付対象となる手術や限度額を解説

医療保険の給付金の一つに、手術を受けた際に給付金を受け取ることができる手術給付金があります。手術は心身ともに負担がかかるため、経済的な心配をせずに治療に専念したいものです。

しかし、手術給付金はただ手術を受ければ受け取れるものではなく、支払要件を満たす必要があります。そのため、医療保険に加入する際には保障対象となる手術や保障のタイプ・仕組・給付額の把握が大切です。

このページでは、手術給付金の支払対象となる手術や支払対象外になる手術の種類、医療保険を選ぶ際のポイントなどについて解説していきます。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

手術給付金とは

手術給付金とは、病気やケガで所定の手術を受けた際に加入中の医療保険から支払われる給付金です。

保険会社や保険商品にもよりますが、必ずしも入院を伴うことが条件になっているわけではなく、日帰り手術でも受け取れるケースがあります。ただし、治療を目的として行われた手術であることが条件になっているのが一般的です。

手術給付金のタイプ

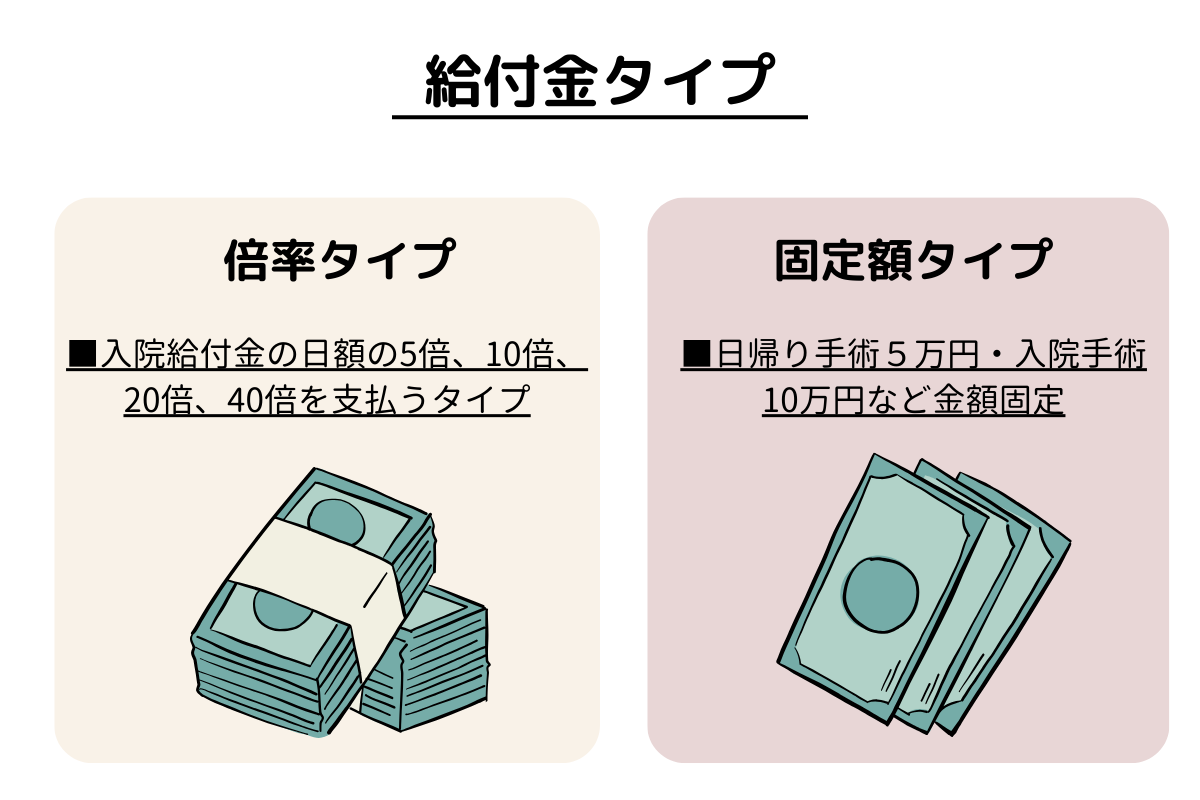

手術給付金は、給付額の計算方法によって「倍率タイプ」と「固定額タイプ」の2つに分かれます。

倍率タイプ

「倍率タイプ」は受けた手術の内容により所定の給付倍率を乗じた手術給付金が受け取れるタイプです。給付金額は、加入時に決めた「入院給付金日額」に手術の種類ごとの給付倍率を乗じて計算します。

たとえば、がん治療のために受けた手術の給付倍率が40倍に決められている場合、入院給付金日額を1万円で契約していれば40万円(1万円×40倍)が受け取れるということです。

なお、倍率は重大な手術ほど高くなり、比較的軽度な手術では低くなる傾向があります。

固定額タイプ

固定額タイプは、手術の種類にかかわらず手術を受けた際に1回につき〇万円といったように固定された金額が受け取れるタイプです。また、「日帰り手術で一律5万円」や「入院手術で一律10万円」といったように入院の有無により決められているケースもあります。

手術給付金がいくらか調べる方法

給付金の支払条件や倍率については「約款(やっかん)」や「契約のしおり」、「公式サイト」などに確認できます。約款とは、保険金や給付金の支払い、保険料の払込みなど保険会社と契約者間の契約事項について定めたものです。

また、ご自身が加入している保険からいくら手術給付金が受け取れるのかは、保険証券などに記載されているご自身の保障内容を約款等に照らすことで確認ができます。保険会社によっては電話での対応のほか、インターネットからの問い合わせに対応しているケースもあるため、利用しやすい方法で確認しましょう。

手術給付金の給付対象となる手術

手術給付金はすべての手術で支払対象になっているわけではありません。手術給付金の支払対象となる条件には大きく分けて2種類あり、公的医療保険に連動するタイプと、保険会社が定めるタイプです。

手術給付金の対象となる条件がどちらのタイプなのかは保険会社や保険商品により異なるため、契約前に必ず保険会社に確認してください。

タイプ① 公的医療保険に連動する約1,000種の手術

給付対象の一つのタイプとして、公的医療保険の対象となっている手術に連動して給付金が支払われるタイプがあります。

ポイントは「公的医療保険と連動している」ことで、公的医療保険の対象となる手術などが変更になれば合わせて適用されるという特徴があります。医療の発展に即した仕組みといえるでしょう。

公的医療保険に連動する約1,000種の手術には、がんの手術、血管の手術、骨折の手術、帝王切開など様々なものがあります。

タイプ② 保険会社所定の88種の手術

もうひとつのタイプは、保険会社が約款で定める88種類の手術に対して手術給付金が支払われる医療保険です。88種類という数字は保障対象になる手術を大まかに分けた数であり、主な手術はおおむねカバーされています。

手術の例としては、がんの根治手術や骨移植術、大動脈・大静脈手術(開腹・開胸を伴うもの)、胃切除術、甲状腺手術などがあります。

また、公的医療保険に連動する約1000種同様にがんの手術や帝王切開なども支払対象ですが、皮膚腫瘍摘出術や骨折手術後の抜釘等の一部手術は対象外となっております。

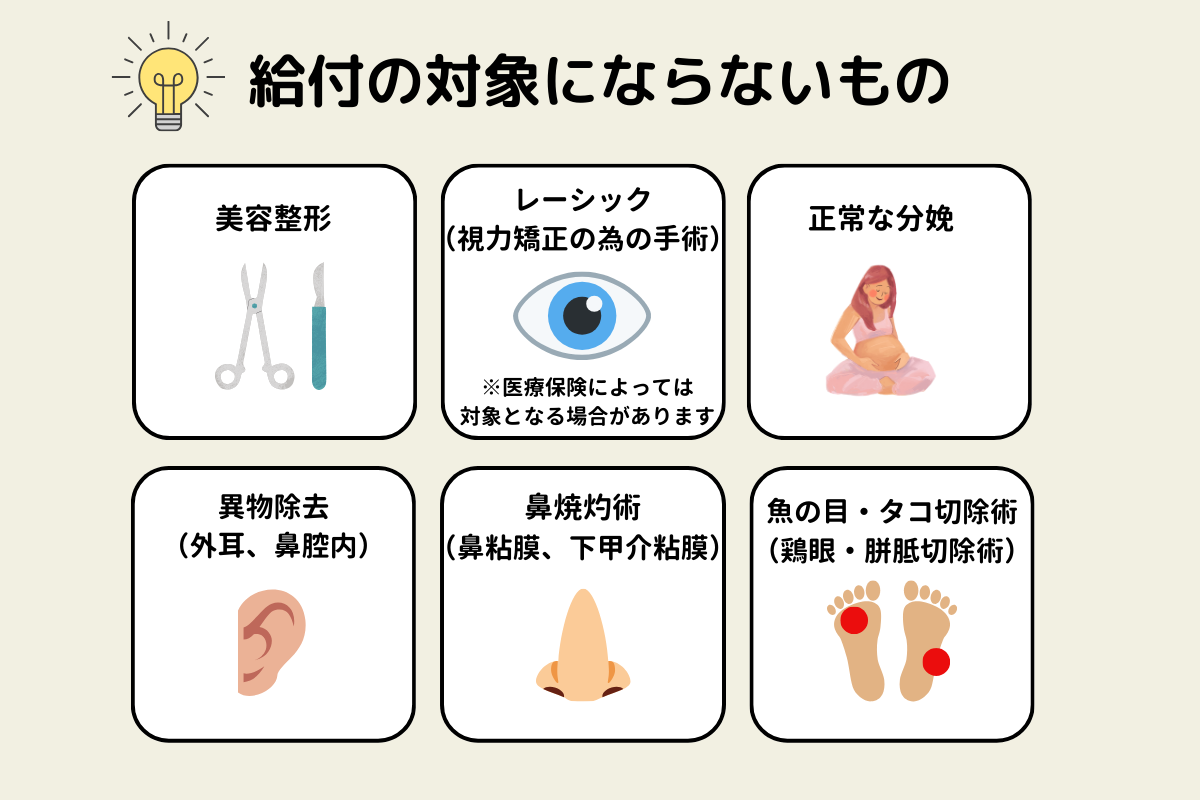

手術給付金の給付対象とならない手術

手術給付金が支払われない手術の主な例として、以下の手術が挙げられます。

- 美容整形

- レーシック※

- 正常な分娩 など

※医療保険によっては対象となる場合があります。

また、手術の種類にかかわらず責任開始日以前から罹患していた病気やケガの治療のための手術の場合では、手術給付金の支払い対象外となる場合があります。

手術給付金に限度回数はある?

手術給付金には支払回数についての制限はなく、原則として何回手術を受けても給付金を受け取れます。ただし、以下の場合は対応が異なることがあるため注意しましょう。

- 同時または同日に複数の手術を受けた場合

- 一連の手術(※)に該当する場合

手術給付金の対象になる手術を同時または同日に複数受けた場合は、給付金額の最も高額なひとつの手術に対してのみ給付金が支払われます。

また、一連の手術に該当する同一の手術を複数回受けた場合、手術保険金額の最も高いひとつの手術についてのみの支払いとなります。

ほかにも、「60日に1回」といった制限があるものや「一定上の植皮面積」「治療部位(手指・足指を除く)」など、所定の条件が定められていることもあります。細かいところではありますが、保障内容をしっかり確認することが大切です。

※一連の手術:一連の治療過程において手術料が1回のみ算定される手術のこと

医療保険加入時|手術給付金の見るべきポイント例

医療保険に加入する際や保障の見直しをする際などに、見るべきポイントをご紹介します。手術給付金を申請する際に保障が不足したり給付金の支払対象外になってしまったりしないように、主な2点について確認しておきましょう。

給付倍率

手術給付金の計算方法が倍率タイプの場合、手術の内容によって倍率がそれぞれ異なり、約款などで決められています。また、医療保険の商品によっても給付倍率が異なることがあるため、給付倍率の高いものを選ぶと手厚い保障を受けられます。

入院を伴う手術のみでなく日帰りによる手術も給付対象となる商品を選ぶと、手術給付金を受け取れる範囲が広くなります。

ただし、保障を手厚くするほど保険料も高くなる傾向にあるため、家計とのバランスを考えることも大切です。

給付条件

医療保険の商品によっては、以下のように手術給付金の給付条件を設けている場合があります。

- 60日に1回の給付制限がある

- 1日に複数の手術を受けた場合、最も高額な手術1回分のみの支払いとなる

- 放射線治療を複数回受けた場合、60日に1回の支払いを限度とする

手術を受けたというだけでは手術給付金が必ずしも受け取れるわけではなく、上記のような条件が決められている場合は、条件を満たした場合のみ支給されることに注意しましょう。

手術給付金がいくらかはタイプや手術によって異なる

手術給付金がいくらもらえるのかは、医療保険のタイプや手術の種類により異なります。まずご自身が加入する医療保険が倍率タイプなのか固定額タイプなのかを確認し、保険料とのバランスをみて、ご自身に合った保障を選びましょう。

また、手術給付金の支給対象となる手術はあらかじめ決められており、該当する手術を受けた場合に給付金が受け取れます。公的医療保険に連動するタイプの場合は、対象手術が変更されることもあるため、手術を受けられる場合などの必要に応じて保険会社に確認しましょう。

医療保険を選ぶ際には、給付倍率や給付条件などをチェックし、安心できる保障を得られるものを選びましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

生活習慣病が気になる方

健康増進~早期発見~長期治療まで準備したい方

生活習慣病が気になる方

掛け捨ての医療保険はもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介