定期医療保険とは?終身医療保険との違いを理解して自分に合った保険を選ぼう

民間の医療保険には定期型のものと終身型のものがあります。それぞれ、どのような違いがあるのでしょうか。このページでは、定期医療保険と終身医療保険の違いや、定期医療保険のメリット・デメリット、加入を判断するポイントについて解説します。商品の特性を理解し、自分に合った医療保険を選ぶ際にお役立てください。

INDEX

このページの監修者

畑野晃子(はたのあきこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。上智大学卒業後、損害保険会社に入社。査定業務を経験したのち、グループ内の生命保険会社に配属される。金融機関向けの代理店営業を担当し、セミナーや研修の講師を数多く経験。結婚を機に退職。その後、住宅購入の際にFPへ相談したことをきっかけに、ライフプランニングサービスに魅力を感じ、1級FP技能士資格を取得。自身の金融業界での勤務経験から、商品提案ありきではない、より中立的な立場でお客様の課題を解決したいと考えたことから、FPサテライト所属ファイナンシャルプランナーとして活動している。

定期医療保険とは

医療保険のうち、契約期間に定めがあるものを定期医療保険(以下、定期型)と呼びます。定期型の場合、契約時に定めた保険期間中は保障が継続し、保険期間が終了すると基本的には保障がなくなります。

一方、医療保険には、保障が一生涯続く終身医療保険(以下、終身型)もあります。ここからは、定期型と終身型の違いについて解説します。

定期医療保険と終身医療保険の違い|保険期間(保障期間)

まずは保険期間の違いを見ていきましょう。

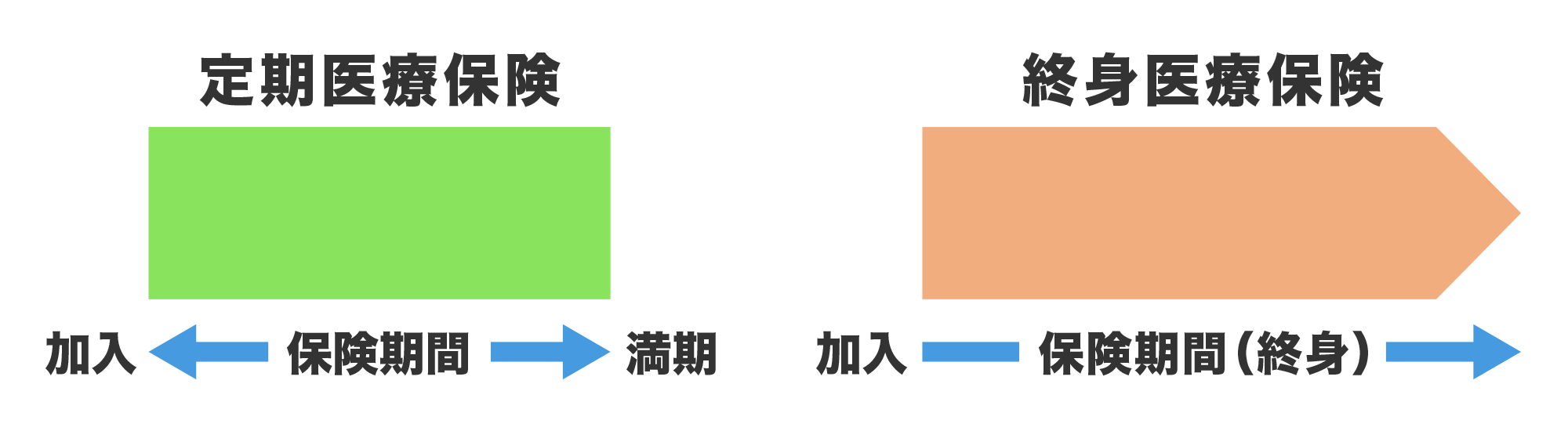

〈図〉定期医療保険と終身医療保険の保障期間の違い

定期型では、加入時に定めた期間だけが保険期間となります。たとえば、契約時に保険期間を10年と定めた場合、基本的には10年が経過した時点で保障は終了となります。ただし、商品の中には一定の年齢まで契約を更新することができるものもあります。契約時に更新条件などをチェックしましょう。

対して終身型は、契約時点での保障内容が一生涯続きます。定期型のように「更新」という考え方がないため、解約しない限り亡くなるまで保障を受けることができます。

定期医療保険と終身医療保険の違い|保険料

続いて、定期型と終身型の保険料の違いについて見ていきましょう。

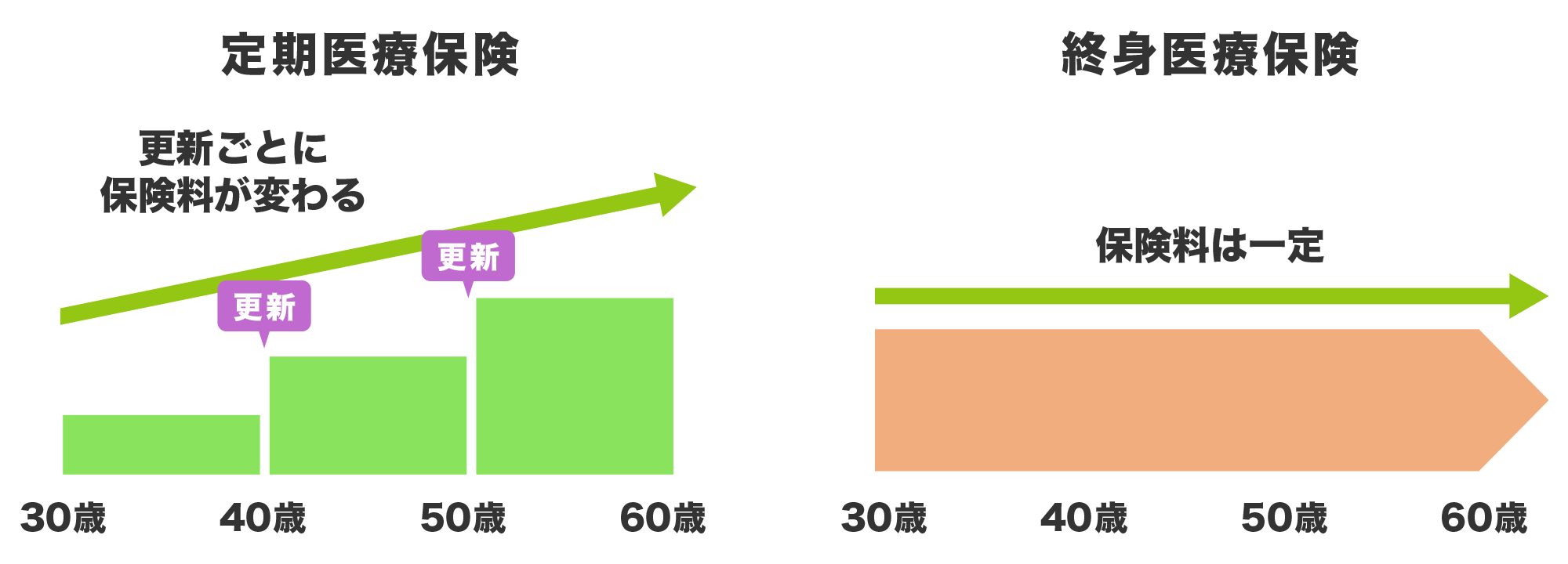

〈図〉定期医療保険と終身医療保険の保険料の違い

上図のように、定期型は保障期間が限定されているため、終身型よりも保険料が割安となる傾向があります。

ただし、保険期間が終了した後に契約を更新する場合には、保険料が上がるケースが多いため注意が必要です。契約を更新する時点の年齢で、保険料を再計算することになるからです。

対して、終身型では保障が一生涯続くため、契約時点での保険料は比較的高い傾向があります。しかし、契約の更新という考え方がないため、保険料は一生涯変わることがありません。

定期医療保険のメリット・デメリット

定期型と終身型の違いを理解したところで、気になるのは定期型のメリットとデメリットでしょう。定期型の代表的なメリットとデメリットは、以下のとおりです。

メリット

定期型のメリットは主に以下の2点となります。

加入時の保険料が割安

定期型の大きなメリットのひとつは、保険料が割安である場合が多いことです。先述したように、終身型に対して保険期間が短く設定されていることが主な理由です。保障を一定期間に定めている分、保険会社が負うリスクが少なくて済むため、保険料が安く設定されているわけです。

また、定期型の保険料は掛け捨てである場合が多く、そのため解約返戻金のように戻ってくるお金がないことも保険料が安い理由のひとつです。

とはいえ、終身型などに比べて保障内容が劣るわけではありません。保険期間中であれば、契約内容に応じて十分な保障を受けることができる点もメリットといえるでしょう。

保障内容を見直しやすい

定期型は、契約を更新することで保険期間を延長することができます。そのため、契約更新ごとに保障内容の見直しができることも、定期型のメリットといえます。

保険の種類や保障内容は時間とともに変化していきます。定期型なら、保険期間の終了時に最新の医療事情や、その時点での自分自身のライフプランを反映した保障内容への変更も検討できます。

もちろん、終身型も見直しが可能です定期型と比べて見直しのきっかけとつかみにくいかもしれません。

デメリット

定期型の主なデメリットは以下の2点です。

更新ごとに保険料が上がる

定期型のデメリットとしてよく挙げられるのが、更新ごとに保険料が上がることです。

定期型の場合、最初に定めた保険期間の終了後、同じ契約内容で更新することができる商品が一般的です。しかし、更新の際には更新時の年齢で保険料が再計算されるため、保険料が上がる場合が多くあります。

加入時の年齢が若ければ保険料を安く抑えられるかもしれませんが、更新時には年齢が上がる分、保険料も上がっていきます。高齢になっても保険を継続する可能性があるのであれば、契約前に保険料の水準を確認しておくとよいでしょう。

満期を迎えると保障がなくなる

定期型のしくみ上、基本的に保険期間が終了すると保障が受けられなくなります。この点も、定期型のデメリットといえるかもしれません、

ただし定期型は、一定の年齢までであれば契約の更新が可能です。多くの場合、加入当初に定めた保険期間の終了時期が近付くと通知が届き、同じ保障内容で更新するか、保障内容を変更して更新するかを選ぶことができます。商品によっては、特に申請をしなければ、自動的に同じ保障内容で契約が更新される場合もあります。

定期医療保険に加入する判断ポイント

ここまでご紹介したメリット・デメリットをもとに、定期型に加入する際の判断ポイントを3つご紹介します。ご自身のニーズに応じて、最適な保険を選ぶことが重要です。

特定の期間だけ保障を手厚くしたいか

基本的に定期型は、定められた期間で保障が終了する保険商品です。

そのため、たとえば子どもが小さいうちは保障内容を手厚くし、成人後は保障を見直したいなど、一定期間の保障を手厚くしたいと考える方に適している商品といえるでしょう。

反対に、期間にこだわらず一生涯で一定の保障が必要と考える方にとっては、終身型の方が適しているかもしれません。

保険料を割安にしたいか

終身型と比べ定期型は、加入時の保険料が割安となる傾向があります。そのため、月々の保険料を抑えたい方にとっては、定期型が適しているといえるかもしれません。

ただし、保険期間終了後に更新する場合には、保険料が上がる可能性もあります。保険期間終了後も契約を更新したいと考えている場合には、契約時点で更新時の保険料の水準を確認しておくことが大切です。

こまめに見直しをしたいか

前述のとおり、定期型の保障は、保険期間が終了するまでの間です。しかし所定の年齢の範囲内であれば、契約を更新できることが一般的です。

更新の前には保険会社から通知が来るので、そのタイミングで保険商品の見直しをすることが可能です。このように、更新をきっかけにこまめに保障の見直しをしたいという方には、定期型が適しているといえるでしょう。

定期医療保険を選ぶ最適な考え方を知ろう

定期医療保険を選ぶ際には、終身医療保険との違いや、メリット・デメリットを理解した上で、自分に最適な商品を選ぶことが重要です。

「特定の期間だけ保障を手厚くしたい」「保険料を割安にしたい」「こまめに見直しをしたい」。このような考えを持つ方には定期医療保険は適しているといえるでしょう。

自分自身や家族のリスクに備えるのが保険です。まずは自分が保険にどのような保障を求めるのか、整理した上で検討していきましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介