医療保険と健康保険の違いとは? それぞれの役割や性質の違いを解説

民間の保険会社が提供する医療保険と国が提供する健康保険(公的医療保険制度)は、役割や性質が異なります。「国の健康保険が充実しているから民間の保険は要らない」といった意見等がありますが、国の健康保険(公的医療保険制度)ではカバーしきれない費用があり、状況によって判断が異なります。

この記事では、医療保険と健康保険(公的医療保険制度)の違いについて、それぞれの役割や性質の違いも含めて解説します。民間の医療保険への加入を迷っている方は、ぜひ参考にしてください。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

医療保険とは

医療保険をはじめとした多くの保険は、相互扶助(互いに助け合う)の精神に基づいて運営されます。多数の保険加入者が少しずつお金を出し合い、病気やケガの治療などでお金が必要になった際に保障が受けられる仕組みが医療保険です。

医療保険にはすべての国民が必ず加入することが義務付けられている「健康保険(公的医療保険制度)」と民間の保険会社が提供する医療保険があります。

健康保険(公的医療保険制度)とは

健康保険は、全国民が加入する公的医療保険です。職業や年齢によって加入する保険が3種類に分かれます。

- 会社員、公務員、教職員が加入する被用者保険(協会けんぽ、組合健保、共済組合)

- 個人事業主などが加入する国民健康保険(市区町村国保、国民健康保険組合)

- 75歳以上の国民が加入する後期高齢者医療制度

被用者保険は、サラリーマンなど民間企業等に勤めている人とその家族が加入する公的医療保険制度で、事業主と会社員(または公務員、教職員)が保険料を負担し合っています。年収130万円未満の家族は社会保険の被扶養者となり、保険料を負担する必要はありません。

自分がどの保険に加入しているのかは保険証(被保険者証)に記載されているので、確認してみましょう。

被用者保険と国民健康保険の違い

被用者保険と国民健康保険は保障内容が一部異なっており、被用者保険のほうが手厚い保障が受けられます。被用者保険にあって国民健康保険にない保障は、以下の2つです。

- 傷病手当金(病気やケガで働けない場合に支給)※

- 出産手当金(出産による休職の際に支給)

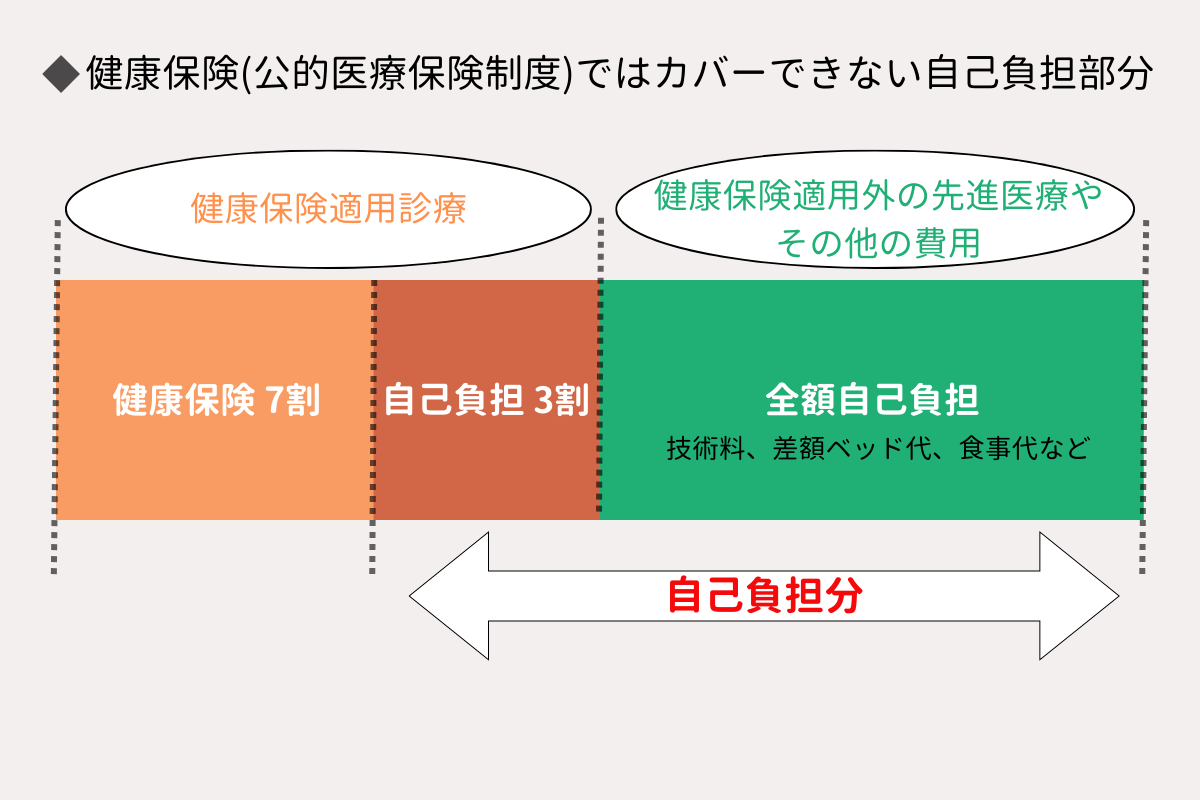

一方で、病院で診察や手術を受けた際に、月ごとの自己負担限度額を超えた医療費が支給される「高額療養費制度」がある点は、どちらも同じです。

※国民健康保険でも一部支給される場合もあります。

民間の医療保険とは

民間の医療保険とは、民間保険会社が販売している保険商品です。

健康保険(公的医療保険制度)をはじめとした公的医療保険ではカバーできない費用、例えば入院時に個室または少人数部屋を希望した場合の差額ベッド代などの負担に備えることが可能です。

民間の医療保険と健康保険(公的医療保険制度)の違い

民間の医療保険と健康保険の違いは、3つあります。

- 加入義務の有無

- 保険料や保障内容

- 保険金(給付金)の受け取り方

加入義務

民間の医療保険には加入義務がありません。一方で健康保険は国が設けた国民皆保険制度によるものであるため、全国民に加入義務があります。

医療保険は加入条件や加入時の審査があり、持病や職業などによっては加入できない可能性もあります。加入時の審査は、申込書類に加えて既往歴などの「告知書」によって行われるのが一般的です。

健康保険は条件を問わず強制加入となるため審査はありませんが、年齢や職業に応じて入れる保険の種類が決まっているため、自分で選ぶことは原則できません。

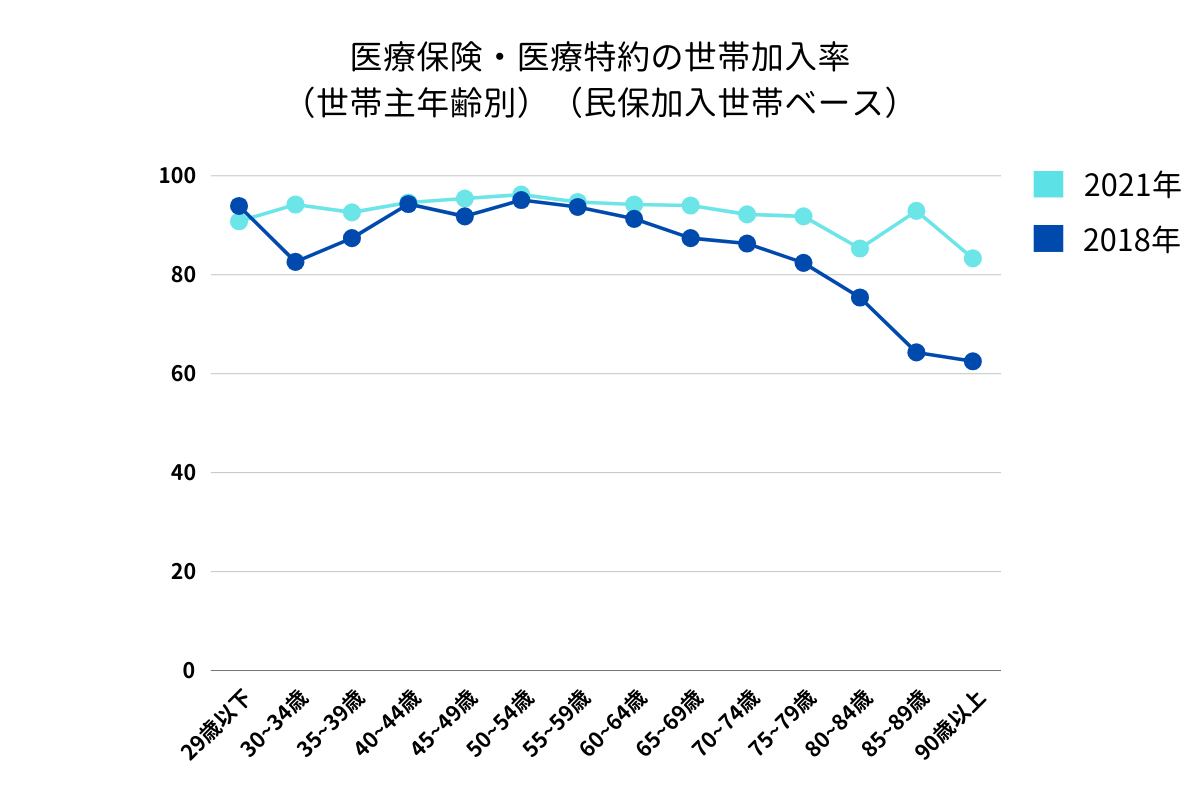

医療保険の加入率

加入義務がないなか、民間の医療保険の加入率は高く、2021年に生命保険文化センターが実施した調査では93.6%の世帯が加入しています。年齢別の加入率も非常に高く、ほぼ全ての年齢層で9割以上です。

国は後期高齢者の窓口負担割合の一部引き上げなど、医療費削減策を少しずつ進めています。医療保険の加入率の高さは、今後の公的医療保険制度に不安を感じる方が多いことの表れともいえるでしょう。

保険料・保障内容

医療保険と健康保険は、保険料や保障内容が異なります。民間の医療保険は自分に合わせた保障に決められる一方で、国の健康保険は職業や年齢によって加入する保険が決まっています。

保険料の決まり方

民間の医療保険は、年齢や性別、既往歴(持病)の有無、保障内容によって保険料が決まります。そのため、健康で若い方のほうが保障内容に対して保険料は安くなる傾向があります。

国の健康保険は、加入者の収入(所得)や加入先の自治体、組合、協会によって保険料が定められており、自分で調整することはできません。

国民健康保険なら引っ越しや国民健康保険組合への加入、被用者保険なら転職によって保険料は変わりますが、保険料のために住まいや職場を変えるのは現実的ではないでしょう。

保障内容

民間の医療保険は、各社がさまざまな商品やプランを提供しているので、商品やプランごとに決められた範囲で保障内容を変えられます。例えば、1日の入院給付金を5,000円にして保険料を抑えるのか、10,000円にして保障内容を手厚くするのかは選択可能です。

一方で、国の健康保険は加入先の自治体、組合、協会によって保障内容が決まっています。

保険金(給付金)の受け取り方

民間の医療保険は、保険会社に保険金・給付金の請求申請を行い、支払要件を満たせば保険金や給付金 が受け取れます。インターネットでの申請なら24時間受け付けている会社もあります。

国の健康保険は、情病手当金のように一定金額が給付される制度や高額療養費制度などがあります。また、病気やケガの治療のために病院で保険証を提示した場合、窓口での自己負担 額が軽減されます。

民間の医療保険は加入すべきか

民間の医療保険に加入すべきかは、病気やケガのリスクと、それによる金銭的な負担をどこまでカバーしたいかによります。日本は国の健康保険が手厚いので加入する必要がないという意見もありますが、加入するメリットが2つあります。

健康保険(公的医療保険制度)ではカバーできない部分を補うことができる

民間の医療保険に加入することで、健康保険(公的医療保険制度)ではカバーできない部分を補えます。

例えば入院時の差額ベッド代や食事代などは自己負担です。退院後に通院が必要な場合、通院にかかる交通費も原則自己負担になります。こういった治療以外の費用負担もあり、国の健康保険は基本的に医療費に関する費用の一部をカバーしているに過ぎません。

治療の選択肢を広げることができる

民間の医療保険に加入することで、治療の選択肢が広がります。

公的医療保険制度は、全ての医療が一定割合のみ自己負担になるわけではありません。例えば、がんの治療時に使われる陽子線治療をはじめとした先進医療の技術料は、全額自己負担です。民間の医療保険に「先進医療特約」を付けていれば、各保険会社の定める先進医療での治療を受けた際に給付金が受け取れます。

健康保険(公的医療保険制度)ではカバーできない部分を民間の医療保険で補おう

国民皆保険制度によって全国民が加入する国の健康保険は、窓口負担が軽減され、上限額を超えた医療費が支給される「高額療養費制度」もあるなど、手厚い保障内容に思えます。

ただし、先進医療を受ける場合の技術料や通院に必要な交通費などは自己負担です。国の健康保険(公的医療保険制度)だけではカバーしきれない費用があるので、カバーできない部分は民間の医療保険で補うことも検討しましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介