子どもに保険は必要?保険への“加入率”や“備えるべき金額”から解説!

子どもの教育費や万一のケガや病気に備えて、保険へ加入すべきかどうか悩まれる方は多いのではないでしょうか。日本では子どもへの公的保障が手厚いため、子どもが民間保険に入る必要があるのかを判断するのは難しいといえます。

そこで、子どもに保険が必要かどうかを判断するための参考材料になるよう、子どもの成長に合わせて備えておきたいお金や、保険への加入状況について解説します。

INDEX

この記事の執筆者

西尾 愛奈(にしお まな)

FPサテライト株式会社所属、ファイナンシャルプランナー。大学卒業後、医療設備メーカーに勤務。20代最後に何か為になる資格を取ろうと思い立ち、生きていくうえで欠かすことのできない「お金」について学びたいと思い、2級FP技能士、AFPを取得。FPの勉強を通して、お金に対して不安になるのはお金の知識がないからだと気付く。現職の知識を活かし、医療に強く、お金の基礎知識を広めていけるFPを目指し、FPサテライト所属FPとして活動している。

子どもの保険への加入状況

子どもの教育費は幼稚園から大学まで、すべて公立に進学した場合に約900万円、すべて私立の場合だと2,000万円を超えるといわれています1)。こうした教育費や万一のケガ・病気に備えるために保険に加入している方はどのくらいいるのでしょうか。

生命保険文化センターの「令和3年度 生命保険に関する全国実態調査」のデータ2)を参照しながら、加入目的や平均保険料を解説します。

加入割合

調査によると、調査対象世帯の総数のうち個人年金保険を含む生命保険への子どもの加入率は46.7%とされています。約半数の家庭で、子どもにかかるお金に備えるため保険に加入していることがわかります。

加入目的

子どもを被保険者もしくは加入者とする保険への加入目的をみると、トップ3は以下のとおりでした。

- 「医療費や入院費のため」(57.4%)

- 「万一の時の家族の生活保障のため」(35.6%)

- 「子どもの教育・結婚資金のため」(18.6%)

そのうち、未婚で就学前・就学中の子どもに限定してみると、「子どもの教育・結婚資金のため」が34.8%に増え「医療費や入院費のため」に次いで高くなる結果となりました。

年齢が低い就学前の子どもや、就学中の子どもがいる場合に、教育資金を目的として保険に加入されている方の割合が多いということがわかります。

平均保険料

子どもの保険料には、どのくらいの金額をかけているのでしょうか。調査によると、子どもを被保険者もしくは加入者とする保険の年間払込保険料の平均は16.0万円でした。

金額別にみると6万円未満が37.1%と最も多く、12~18万円未満が22.0%、6~12万円未満が19.5%になっていました。

子どもの年齢別にみると、未婚で就学前・就学中の子どもは金額が低い順に割合が高くなっているのに対して、未婚で就学終了した子どもは12~18万円未満が30.9%と、最も高くなっていました。

就学を終え、子どもが社会に働きに出るタイミングで保険加入を検討する、もしくは保障内容を見直す家庭が多いことがみてとれます。

子どもの保険を考えるにあたっての知っておくべきポイント

子どもの保険加入目的の上位に挙げられていた教育資金をはじめ、子育てには多くのお金がかかります。子どもの成長に合わせて、どのくらいのお金を備えておけばいいのでしょうか。

年齢ごとの年間子育て費用

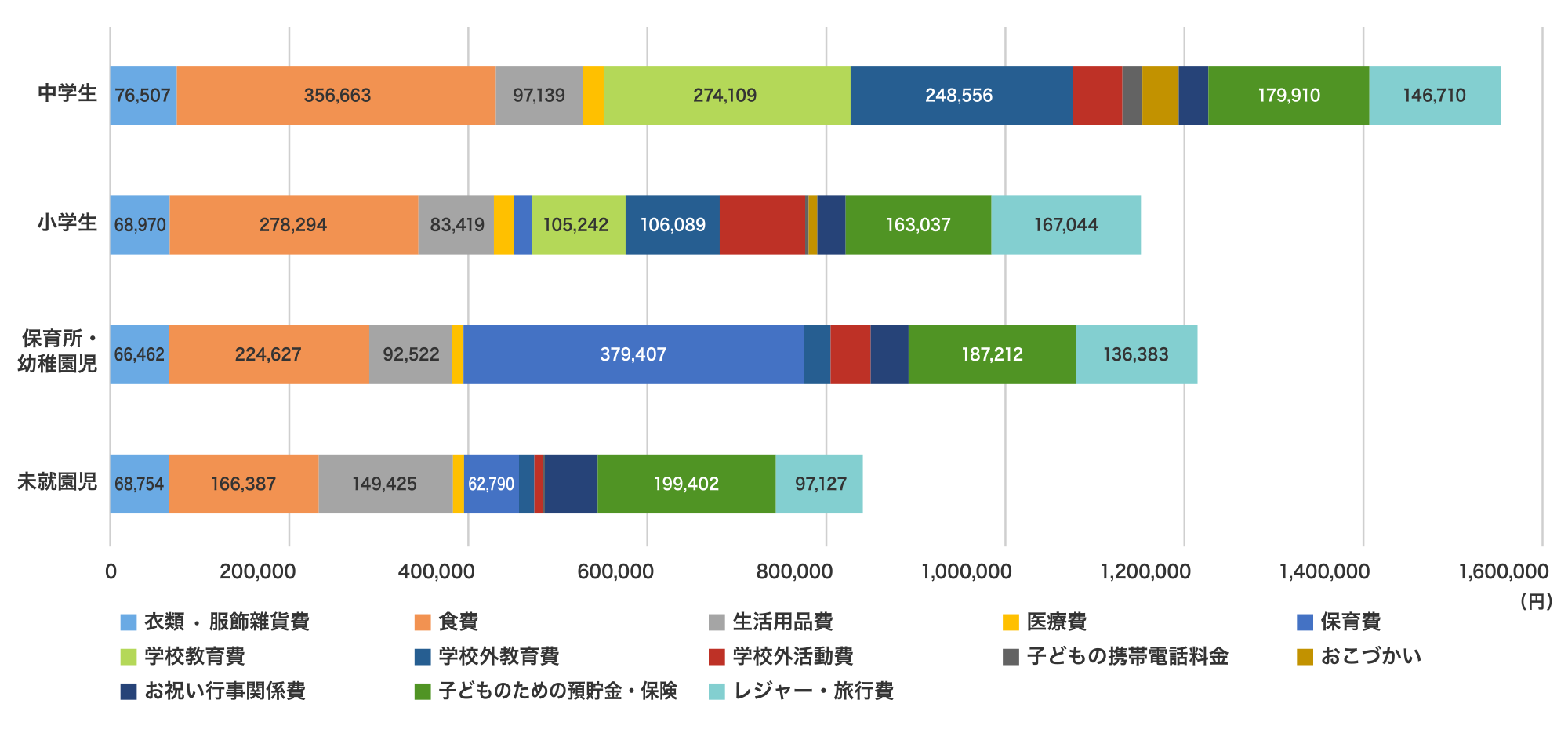

少し古いデータになりますが、内閣府の「平成21年度インターネットによる子育て費用に関する調査」3)によると、1年間にかかる1人あたりの年齢別子育て費用は以下のとおりです。

| 未就園の未就学児(0~5歳) | 843,225 円 |

|---|---|

| 保育所や幼稚園に通う未就学児(0~5歳) | 1,216,547 円(※) |

| 小学生(6歳~12歳) | 1,153,541 円 |

| 中学生(13歳~15歳) | 1,555,567 円 |

(※)2019年10月から始まった幼児教育の無償化制度により、現在は3歳以上の保育所や幼稚園の利用料が一部無償化されています。「保育所や幼稚園に通う未就学児」の子育て費用は上記よりも低い金額になることが想定されます。

<グラフ>子ども一人あたりの年間子育て費用

調査結果を、年齢別に詳しく見ていきましょう。

未就学児(0~5歳)

他の年齢に比べてオムツやお手拭きなど「生活用品費」や「子どものための預貯金・保険」にかける金額が大きくなっています。子どもが小さいうちに多くお金を貯めておこうとする傾向が見られます。

小学生(6歳~12歳)

習い事などの「学校外活動費」や「旅行・レジャー費」が他の年齢に比べて多くなっています。未就学児と比べると、学校に関わる「学校教育費」や、学習塾などの費用を含む「学校外教育費」が多く発生しているのが特徴的です。

中学生(13歳~15歳)

食費は年齢があがるにつれ多くなる傾向にあり、中学生では年間約36万円の食費がかかっています。小学生よりも「学校教育費」「学校外教育費」の割合が増え、教育関連に多くの費用がかかっていることがわかります。

この調査では、中学生までの子育て費用となっていますが、高校生では大学進学に向けた学習塾の費用などがさらに増えるでしょう。

大学生では、入学金や毎年の授業料に加えて、子どもが一人暮らしをする場合は住居費なども発生します。子育てのなかで最も費用がかかる年齢といっても過言ではないでしょう。

国や自治体から支援される金額

子育てにかかる費用の一部を、国や自治体が助成する制度があります。代表的なものを紹介します。

児童手当

子どもが中学校を卒業するまで(15歳の誕生日後の最初の3月31日まで)もらうことができる手当です。

<図>児童手当の支給額

※こども家庭庁「児童手当制度のご案内」4)をもとに筆者作成

月額で決められた額をもらうことができ、毎年6月・10月・2月に前月分までの手当が支給されます。ただし、所得制限があり、定められた上限を超える所得がある場合、手当をもらうことはできません。

出典

4) こども家庭庁「児童手当制度のご案内」

子ども医療費助成制度

0歳から一定の年齢まで、子どもの医療費負担を軽減する制度です。制度の内容や対象となる子どもの年齢は全国の自治体ごとに異なります。

対象は医療保険が適用となる医療費や薬剤費などで、保険適用外の健康診断や予防接種、入院時の食事代・差額ベッド代などは助成対象外となります。

ただし、自治体によっては、任意の予防接種のワクチン代や入院時の食事代を助成している場合も多くあります。例えば、東京都では2023年4月より高校生を対象とした助成制度が開始されています。これまでは義務教育期間の15歳の3月31日までを対象とした制度でしたが、助成される年齢が拡大されました。

幼児教育・保育の無償化

3~5歳の子どもの幼稚園・保育所・認定こども園などの利用料が無料になる制度です。住民税非課税世帯では、上記に加えて0~2歳児クラスまでの保育所の利用料が無料になります。前述のとおり、無償化前は保育料などが子育て世帯の家計を圧迫していたため、少子化対策の一環として、2019年10月から始まりました。なお、自治体によっては、第2子以降の保育料を無償化する制度がある場合もあります。

子どもの保険の種類

子どもの保険への加入状況や、子育てにどのくらいの費用がかかるのかを解説してきました。ここからは、子育てにかかる費用の備えとして利用できる保険に、どのような種類があるのかを紹介します。

学資保険

子どもの教育資金を準備するための貯蓄型の保険です。毎月決まった額の保険料を払うことで、教育資金が必要になった時に進学祝金や満期保険金を受け取ることができます。

学資保険には返戻率が高い貯蓄型と、親の死亡保障や子どもの医療保障特約等をつけられる保障型があります。また、払込免除特約をつけると、親が死亡・高度障害などで働けなくなった場合に支払いが免除され、所定の時期に保険金が支給されます。

終身保険

被保険者が死亡もしくは所定の高度障害状態になった場合に、保険金が受け取れる保険です。学資保険と同じく貯蓄型の保険ですが、保障は一生涯にわたり継続します。

子どものための資金としては、解約返戻金を使うことができます。終身保険には、保険を解約した場合に払い込んだ保険料の一部もしくはすべてが戻ってくる解約返戻金がある商品があります。

解約返戻金は保険料払込後の期間が長いほど返戻率が高くなる傾向にあり、例えば子どもの進学などでまとまった資金が必要な時に終身保険を解約すれば、その資金に充てることができます。

医療保険

病気やケガで入院・手術した際に給付金を受け取ることができる保険です。公的医療保険などでカバーできない入院時の差額ベッド代や、食事代などの自己負担分を補う目的で加入するケースが多いです。

傷害保険

日常生活のケガに備える損害保険です。骨折や打撲など、ケガによる入院や通院した場合に保険金を受け取ることができます。

医療保険とは異なり、病気を治療するための入院や通院には保険金が支払われません。

個人賠償責任保険

日常生活の偶発的な事故で他人にケガをさせたり、他人の物を壊したりして、法律上の賠償責任を負った際に補償される保険です。例えば、買い物をしている時に、誤って購入前に商品を落とし壊してしまった場合などが、その対象となります。

火災保険や自動車保険の特約で加入できることもあり、子どもがいる家庭では加入しておくと安心といえる保険でしょう。

子どもの保険加入のタイミング例

では、どのようなタイミングで子どもの保険加入を検討するといいのでしょうか。

<表>保険の種類ごとに加入するタイミング

| 保険の種類 | 保障(補償)内容 | 加入すべきタイミング |

|---|---|---|

| 学資保険 | 子どもの教育資金 | 子どもが生まれた時期 |

| 終身保険 | 一生涯の死亡保障 | 子どもが生まれた時期、就学前の時期 |

| 医療保険 | 病気やケガでの入院・手術への保障 | 子どもが生まれた時期、自治体の「子ども医療費助成制度」が終了する時期 |

| 傷害保険 | 偶発的な事故によって発生したケガによる入院や通院への保障 | 子どもが活発に動き始める時期 |

| 個人賠償責任保険 | 他人にケガをさせた、他人の物を壊してしまった場合に賠償責任が発生したときの補償 | 子どもが活発に動き始める時期 |

病気・ケガの備えの場合

基本的には、自治体の子ども医療費助成制度が終了する頃(6~18歳)に加入を検討するといいでしょう。

医療費助成制度が終了するタイミングは6~18歳と、自治体により大きく異なります。保険への加入を検討する前にお住まいの地域の制度内容を確認してみましょう。

ただし、小さな子どもが入院をする場合には、親も付き添い入院をする必要が生じることもあります。その期間、働けなくなることを考慮するのであれば、入院費の自己負担に備えて、早めの加入を検討してもいいでしょう。

教育資金への備えの場合

子どもが生まれた時など、早めに備え始めるといいでしょう。

学資保険は、商品によっては妊娠中でも申込できる場合もあります。比較的出費が少ない低年齢のうちに多めに教育資金を積み立てておくと、子どもが成長してから焦らずに済むでしょう。

子どもの保険は目的と年齢で決めよう

子どもの保険への加入状況やその種類、年齢別の子育て費用について解説しました。子育てにかかる費用は、子どもの成長に合わせて年齢ごとに変わっていきます。とりわけ教育資金は、年を重ねるほど高額になり、家計への負担が大きくなります。

計画的に子育て資金を準備するには、子どもの年齢ごとに必要になる金額を把握することが大切です。そのうえで、資金を確保するために保険が有効であれば、保険加入を選択肢のひとつとして検討してみてはいかがでしょうか。

おすすめ商品

こどもの教育資金を確実に準備したい方

病気やケガへの備えを保険料とバランスよく準備したい方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介